2. 第1四半期は絶好調、しかし通期予想は「大幅減益」の謎

続いて、直近発表された2026年9月期の第1四半期決算の数値を読み解いていきましょう。

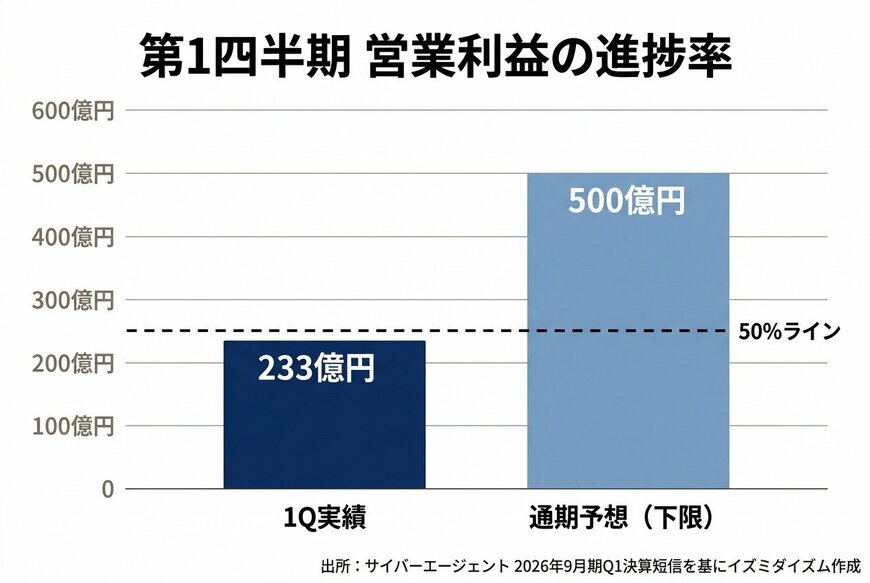

同社の実績を見ると、売上高は前年同期比14.0%増の2323億円。そして本業の儲けを示す営業利益は、同181.8%増の233億円と、前年の約2.8倍に急拡大しています。

利益率の高い事業が伸びたことなどで、非常に好調なスタートを切ったことがわかります。

しかし、ここで一つの大きな「謎」が浮かび上がります。会社が発表している通期(1年間)の業績予想が、非常に弱気なのです。

会社が掲げる通期の売上高予想は8800億円で、前年比わずか0.7%増の横ばいとなりました。さらに営業利益の予想は500億円〜600億円と、前年比で16.3%〜30.3%もの「大幅減益」を見込んでいます。

第1四半期の3ヶ月間で233億円も稼いでいるにもかかわらず、1年間の着地点を500億円〜600億円に据え置いていることがわかります。

「第1クォーターで半分近く稼いでいるのにおかしい」と思う方も多いのではないでしょうか。泉田氏もこの不自然な数字のギャップに注目しました。

第1四半期 営業利益の進捗率2/4

出所:サイバーエージェント 2026年9月期Q1決算短信を基にイズミダイズム作成

3. アナリストとの「大幅乖離」と社長交代の裏事情

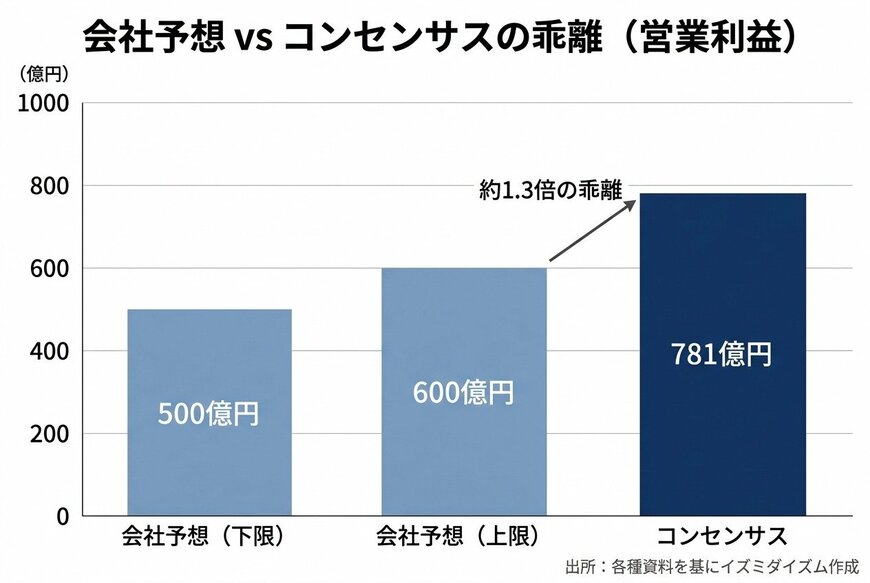

会社が発表する業績予想が保守的(弱気)な場合、プロの投資家たちは「IFISコンセンサス」を確認します。コンセンサスとは、複数の証券アナリストたちが独自に分析・予測した業績の平均値のことです。

今回、アナリストたちによる営業利益のコンセンサス予想は「781億円」でした。会社の予想に対して、約1.5倍もの大きな乖離(ズレ)が生じているのです。

さらにアナリストたちは、好調な第1四半期決算を受けて、この予想数値を上方修正(引き上げ)してきているといいます。

なぜ、会社はこれほどまでに控えめな予想を出しているのでしょうか。泉田氏は、その背景に「社長交代」という大きな経営イベントが関係しているのではないかと推測します。

サイバーエージェントは長年、創業者の藤田晋氏がトップを務めてきましたが、今回初めて新社長へのバトンタッチが行われました。

「初めて、創業者じゃない人に社長のバトンを渡すとなった時に、最初から会社の計画をすごくストレッチして渡して、その人が数字できなかった時ってやっぱりいろんなところに傷がつく。やっぱ創業者の社長じゃないからなどと言われるじゃない。」

マクロ経済の環境や、後述するAIの台頭など、経営環境には不透明な要素が多くあります。

そうした中で、新社長が就任早々に「目標未達」というレッテルを貼られないよう、あえて達成しやすいハードルを設定したのではないかという分析です。

では、私たち投資家はこの状況をどう捉えればよいのでしょうか。泉田氏は、現在の株価はすでに「アナリストのコンセンサス(781億円)」を前提に形成されている可能性が高いと指摘します。

「会社の予想とコンセンサスがあまりにもずれているので、株価としてはコンセンサスを織り込んでると考える方がいいかなと思います。」

つまり、仮に今後の業績が失速し、会社予想(500億円)に近い数字で着地してしまった場合、市場の期待を裏切ることになり、株価が大きく下落するリスクがある点には注意が必要です。

会社予想 vs コンセンサスの乖離3/4

出所:各種資料を基にイズミダイズム作成