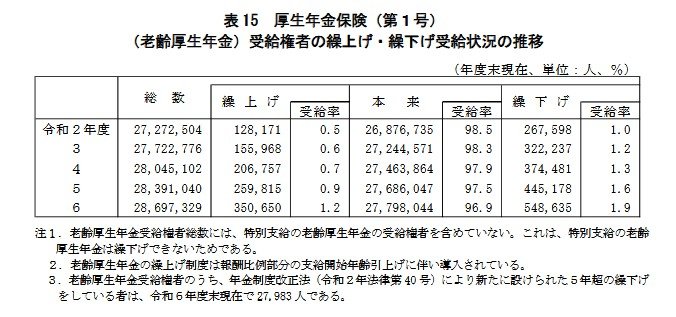

4. 繰上げ受給と繰下げ受給、実際にはどちらが多く選ばれている?

繰上げ受給や繰下げ受給は、実際にどのくらいの人が選択しているのでしょうか。

厚生労働省のデータによると、令和6年度末時点での利用率は、繰上げ受給が1.2%、繰下げ受給が1.9%となっており、繰下げ受給を選択する人の方が多くなっています。

特にここ数年は繰下げ受給を選ぶ人が少しずつ増える傾向にあり、年金額を増やしてから受け取りたいという考え方が広まりつつあることがうかがえます。

高齢になっても働き続ける人が増えていることも、この傾向の背景にあると考えられます。

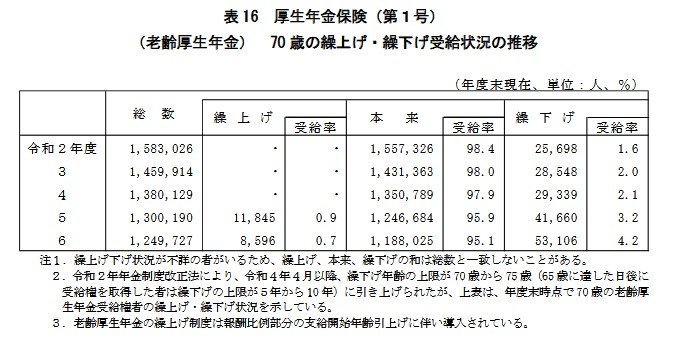

4.1 70歳時点では繰下げ受給を選択する人が増加傾向に

70歳時点での受給状況に絞って見ると、繰下げ受給を選択する人の割合はさらに高まります。

令和6年度には4.2%に達しており、過去と比較して増加傾向が明確になっています。

法改正によって繰下げ可能な年齢の上限が引き上げられたことも、この流れを後押ししている要因の一つです。

その一方で、繰上げ受給を選択する人の割合は低い水準で推移しており、早期に受け取ることよりも「増やして受け取る」ことを重視する人が増えているといえそうです。

5. 自身のライフプランに合わせた受給方法の選択を

厚生年金の平均受給月額は約15万円ですが、実際の受給額には個人差が大きいのが実態です。

月10万円未満の人と月20万円以上の人の割合はほぼ同じであり、高額な年金を受け取っている人が多数派というわけではありません。

繰上げ受給は早くから年金を受け取れるメリットがある反面、生涯にわたって年金額が減額される点に注意が必要です。

一方で、繰下げ受給は年金額を大幅に増やせる可能性がありますが、受給開始までの生活費の確保や、税金・社会保険料の負担増といった課題も考慮しなければなりません。

これらの制度の特徴をよく理解した上で、ご自身の健康状態やライフプランに最も合った受給タイミングを選択することが、将来の安心につながるでしょう。

※当記事は再編集記事です。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

- LIMO「4月15日は支給日【厚生年金】「10万円未満」と「20万円以上」どちらが多い?繰上げは《前倒し》受給・繰下げは《遅らせて》受給!」

マネー編集部年金班