「NISA貧乏の予備軍?」およそ4割の人が直面する資金捻出の壁「NISAでできないこと」注意したい《損益通算》と《3年間の繰越控除》

若年層を襲う「物価高」投資に回す余力が奪われる理由

ayanonnon/shutterstock.com

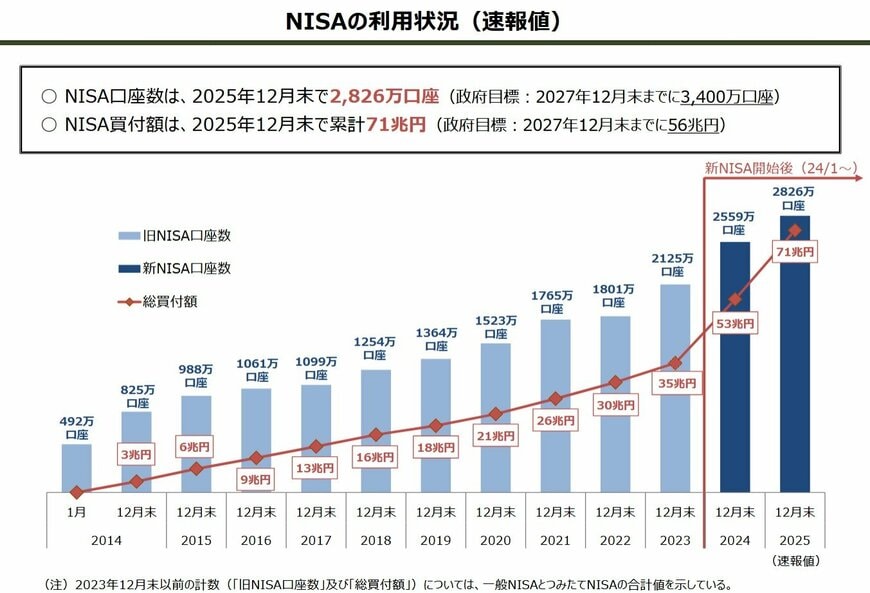

桜のつぼみがほころび、新年度の慌ただしさが落ち着き始めた2026年4月。心機一転、資産運用に力を入れようと考えている方も多いのではないでしょうか。2025年12月末時点でNISA口座数は2826万口座を突破。累計買付額も71兆円を超えるなど、資産形成は国民的な広がりを見せています。

しかし今、SNSでは「NISA貧乏」という穏やかでない言葉が飛び交っています。運用は順調なはずなのにお金が残らないのはなぜ?今回は最新の調査データをもとに、NISA利用者が陥りやすい「心理的罠」と、損失時に牙をむく「税制の盲点」を優しく解き明かします。

1. 「NISA貧乏の正体」平均的な「月5000円」運用から見える家計のリアル

「投資のしすぎで生活が苦しい」という声がある一方で、マクロデータからは意外な姿が浮かび上がります。2025年「二人以上の世帯のうち勤労者世帯」における、毎月の家計収支をみていきましょう。

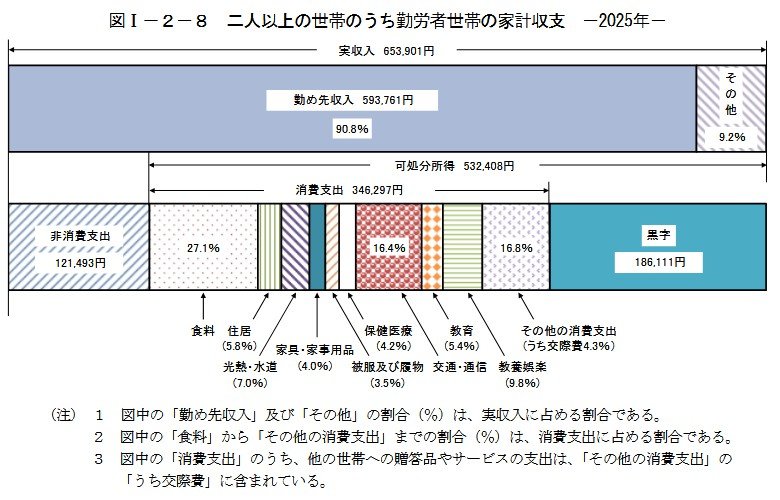

1.1 勤労者世帯の家計収支(2025年平均)

総務省の家計調査によると、二人以上の勤労者世帯の平均的な家計収支は以下の通りです。

- 可処分所得(手取り): 約53.2万円

- 黒字(生活費を引いた残り): 約18.6万円

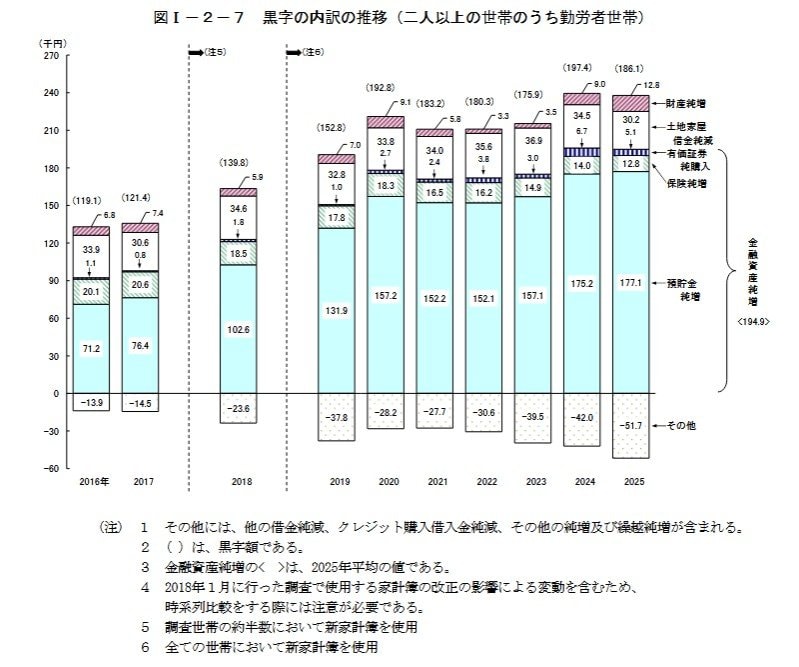

注目すべきは、その「黒字」が何に充てられているかです。実際に増えた金融資産(約19.4万円)の内訳を見ると、約17.7万円が「預貯金」であり、NISAを含む「有価証券」への純増額(新たに購入した額から売却額を引いたもの)は、月平均で約5000円という結果になっています。

平均的な世帯で見れば、資産形成の主役は依然として「預貯金」であり、統計上は「NISAに全振りして生活が破綻している」世帯がマジョリティ(主流)とは言えないのが現実です。

著者

株式会社モニクルリサーチ メディア編集本部

1級ファイナンシャル・プランニング技能士(FP1級)/CFP®/J-FLEC認定アドバイザー

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。

大の犬好きで、現在も愛犬と暮らす。JADP認定の「動物介護士®」「動物介護ホーム施設責任者®」「ペットセラピスト®」の資格を取得。確かな金融知識を持ちながらも、生活者としてのリアルなライフスタイルやペットケアへの深い造詣を日々の活動の糧としている。

(2026年6月26日更新)