3. 「NISAでできないこと」注意したい《損益通算》と《3年間の繰越控除》

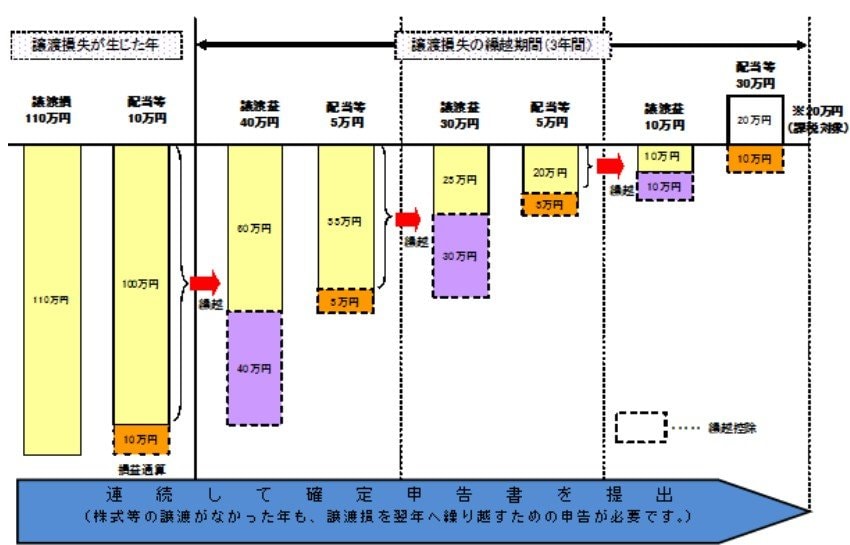

通常の特定口座などでは、投資で損失が出ても「損益通算」や「3年間の繰越控除」によって、他の利益と相殺し税負担を軽減できます。

しかし、NISA口座で生じた損失は、税制上「ないもの」として扱われるため、これらの救済措置が一切受けられません。つまり、NISAで100万円の損失が出ても、他の口座で出た利益からその分を差し引いて、税負担を減らすことはできません。

「非課税」というメリットは利益が出たときにしか恩恵がなく、損失時は特定口座よりも実質的なダメージが大きくなる可能性があります。

「NISAなら安心」と過度なリスクを取る前に、この「片道切符」の性質を正しく理解しておくことが重要です。無理のない投資額を守り、税制上の制約に振り回されない家計管理を心がけましょう。

4. まとめにかえて

今回は、「NISA貧乏」の実態と税制上の制約について解説しました。新NISA開始から3年、利用者の9割が利益を出す一方で、約43%が「投資資金の捻出」に苦しんでいます。

資産運用は、人生を豊かにするための「手段」であって「目的」ではありません。物価高が続く春だからこそ、一度立ち止まって積立額が適切か見直してみてはいかがでしょうか。

参考資料

- 金融庁「NISAの利用状況(速報値)」

- 国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」

- 総務省「家計調査報告〔家計収支編〕 2025年(令和7年)平均結果の概要」

- 株式会社400F(フォーハンドレッド・エフ)「オカネコ 新NISA3年目の利用実態調査」

- J-FLEC(金融経済教育推進機構)「J-FLECについて」

村岸 理美