4. キャッシュフローから読み解く「延命」の実態

では、ジャパンディスプレイは本業で巨額の赤字を出しながら、どのようにして「お金を回して」いるのでしょうか。その実態を明らかにするため、泉田氏は「キャッシュフロー計算書」の分析へと進みます。

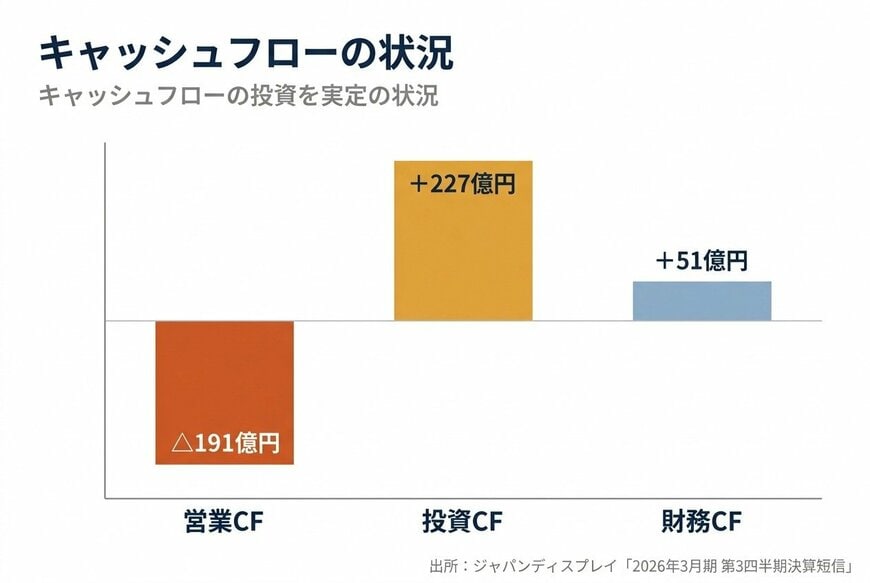

キャッシュフロー計算書は、現金の出入りを「営業活動」「投資活動」「財務活動」の3つに分けて示します。

まず、本業での現金の出入りを示す「営業活動によるキャッシュフロー」はマイナス191億円です。これは、日々ビジネスを行えば行うほど、手元から現金が流出しているという非常に苦しい状態を意味します。

しかし、手元の現金が尽きてしまえば会社は倒産します。それを補っているのが残りの2つの活動です。

「投資活動によるキャッシュフロー」はプラス227億円となっています。通常、製造業の投資活動は設備投資などでお金が出ていくためマイナスになりますが、ジャパンディスプレイの場合はプラスです。

なぜプラスになっているのか。泉田氏はその理由を次のように紐解きます。

「今回一番大きいのは関係会社株式の売却による収入。関係会社の株式を売って200億円手に入れています。これは身を切ってるということです。ここで辻褄合わせてます」

つまり、保有していた資産(関係会社の株式)を切り売りすることで、なんとか現金を捻出しているのです。

キャッシュフローの状況4/4

出所:ジャパンディスプレイ「2026年3月期 第3四半期 決算短信」を基にイズミダイズム作成

さらに、「財務活動によるキャッシュフロー」もプラス51億円となっています。これは外部から新たにお金を借り入れたことを意味します。泉田氏は、過去の動きも踏まえて同社の資金繰りの実態をこう総括します。

「今年は関係会社の株式を売却して200億円手に入れたんだけども、その前の年は借金を180億円してお金を回してます」

本業で失った現金を、資産の売却や借金によって無理やり補填し、日々の支払いをこなしている状態です。会社は確かに生きていますが、自力で立ち上がる体力を失いつつある過酷な現実が、キャッシュフローから浮き彫りになっています。

【動画で解説】巨額赤字のジャパンディスプレイ。債務超過でも「倒産しない」延命のカラクリ

5. まとめ:実体のない期待と今後の注目ポイント

ここまで見てきたように、ジャパンディスプレイのファンダメンタルズは極めて厳しい状態にあります。しかし、株式市場では時折、同社の株価が急騰する場面が見られます。

その背景には「アメリカへの投資枠組みの中で、日本製の液晶パネル工場運営をジャパンディスプレイが任されるのではないか」といった、ニュースに基づく期待感がありました。

泉田氏は、こうした期待先行で動く低位株のメカニズムについて、機関投資家としての冷静な視点で次のように分析しています。

「何か新しいビジネスチャンスがあったらこの状態から脱することができるんじゃないかっていう期待で株が買われてるっていう、そんな感じですね」

もし本当に政府の支援や米国進出が決まり、売上が立って利益が出るようになれば、現在の債務超過状態から脱却し、普通の会社に戻っていくシナリオもゼロではありません。

事実、その後に「日米の枠組みには盛り込まれなかった」といった報道が出ると、株価はストップ安となるなど一転して急落しました。投資判断において最も危険なのは、実体のない期待だけで資金を投じることです。

泉田氏は動画の締めくくりとして、投資家が持つべきスタンスをこう語りました。

「もしかしたら今の期待で買われている株価っていうのが、実は後から振り返ってみると正しかったってなるかもしれないけれども、これはまだ何も決まった話がないので1個1個事実を確認していく必要がありますね」

低位株は少ない資金で大きなリターンを狙える魅力がある反面、期待が剥がれ落ちた時のリスクや、売りたい時に売れない流動性リスクが伴います。

ジャパンディスプレイの事例は、ニュースの表面的な情報に踊らされず、決算書やキャッシュフローといった「事実」を冷静に確認することの重要性を、私たちに教えてくれています。

※本記事は情報提供を目的としており、特定の銘柄への投資を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任において行ってください。

参考資料

- 株式会社ジャパンディスプレイ「2026年3月期 第3四半期 決算短信」(2026年2月12日)

- 株式会社ジャパンディスプレイ「2026年3月期 第3四半期 決算説明会資料」(2026年2月12日)

- Youtubeチャンネル「イズミダイズム」

※リンクは記事作成時点のものです。