3. 【売却時】活用したいマイホームの優遇措置

転勤や親の介護、老人ホームへの入所など、なんらかの事情で住宅を手放す可能性もあります。住宅を売却して所得が生じた場合には「3000万円の特別控除」という特例を活用しましょう。控除の詳細は以下のとおりです。

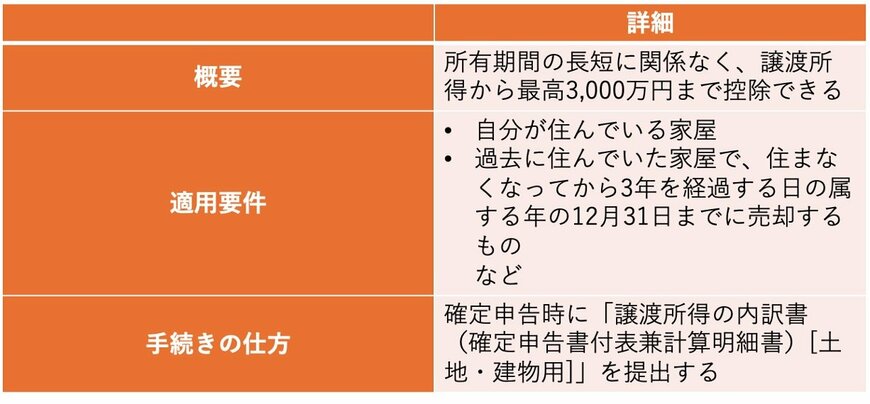

概要

- 所有期間の長短に関係なく、譲渡所得から最高3,000万円まで控除できる

適用要件

- 自分が住んでいる家屋

- 過去に住んでいた家屋で、住まなくなってから3年を経過する日の属する年の12月31日までに売却するもの

など

手続きの仕方

- 確定申告時に「譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]」を提出する

控除額が大きいため、長期間住んだ後に売却した場合は、譲渡益に所得がかからない可能性が高いです。転勤などにより、住宅を取得して間もない段階で売却する場合でも、譲渡益に対する税金を極力抑えられるようになっています。

控除を適用するには、売却翌年に確定申告をしなければなりません。申告をしないと譲渡益に対して税金がかかるため、住宅を売却した際は忘れずに確定申告を済ませてください。

4. まとめ

マイホームの購入時・所有中・売却時には、さまざまな優遇措置が使えます。こうした措置を知っておくだけで、購入時にかかる費用や税金、所有中にかかる固定資産税、売却時の所得税を抑えられます。

マイホームの購入は、大きな買い物だからこそ、家計にとって負担の大きいものです。優遇措置をフル活用して、負担を緩和しながら家計管理に努めましょう。

参考資料

- 国土交通省「住宅ローン減税」

- 国土交通省「認定長期優良住宅に対する税の特例(所得税、登録免許税、不動産取得税、固定資産税)」

- 国土交通省「優遇制度で建てたい人を応援!」

- 子育てエコホーム支援事業「対象要件の詳細」

- 国税庁「No.3302 マイホームを売ったときの特例」

石上 ユウキ