マイホームは人生のなかでも大きな買い物といわれます。物件価格や間取り、ローンの金利など、さまざまなことに目を配る必要がありますが、税金については十分に理解する時間がない人もいるのではないでしょうか。

住宅に関する税金は毎年のようにかかるため、家計にとっては負担になります。優遇措置を理解しておけば、納める税額や家計への影響を抑えられます。

この記事では、行政の窓口で固定資産税を担当した筆者が、マイホームに関するさまざまな優遇措置を解説します。

1. 【購入時】活用したいマイホームの優遇措置

住宅を購入した際に利用できるマイホームの優遇措置には、以下のようなものがあります。

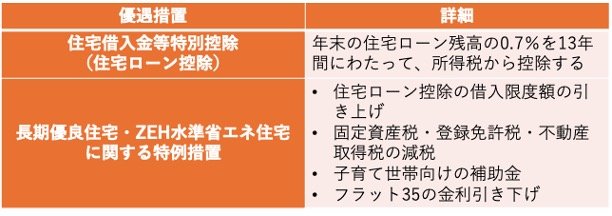

1.1 住宅借入金等特別控除(住宅ローン控除)

- 年末の住宅ローン残高の0.7%を13年間にわたって、所得税から控除する

1.2 長期優良住宅・ZEH水準省エネ住宅に関する特例措置

- 住宅ローン控除の借入限度額の引き上げ

- 固定資産税・登録免許税・不動産取得税の減税

- 子育て世帯向けの補助金

- フラット35の金利引き下げ

代表的な優遇措置に、住宅ローン控除があります。13年間、年末時点でのローン残高の0.7%が所得税から直接差し引かれます。ローン残高や所得金額によっては、所得税がほとんどかからない場合もあります。ただし、現行制度は省エネ基準を満たさない住宅を建築した場合は控除対象外となるため、注意が必要です。

また、長期優良住宅やZEH水準省エネ住宅といった、高品質で環境性能の高い住宅を建築した場合は、さらにさまざまな措置を受けられます。たとえば、住宅ローン減税の借入限度額については、長期優良住宅なら5000万円まで、ZEH水準省エネ住宅なら4500万円までに拡大されます。

また、最大で金利が0.75%引き下げられた固定金利ローン「フラット35S」の利用が可能です。低金利で住宅用資金の借入ができます。

このほか、子育て世帯が所定の業者で条件を満たす長期優良住宅を新築した場合は、100万円の補助金を受け取れます。ZEH水準省エネ住宅を新築した場合でも80万円の補助が出るため、子育て世帯は有効活用したいところです。登録免許税や不動産取得税など、住宅を取得する際にかかる税金も軽減されます。

次章では、住宅所有中の優遇措置を解説します。