老後に受け取る厚生年金や国民年金は、原則として65歳から支給開始となります。

年金だけでは生活費をカバーできない場合、貯蓄を切り崩すことになるケースが多いですが、65歳以上の二人以上世帯では、例えば貯蓄額が4000万円以上あるのはどのくらいいるのでしょうか。

本記事では、最新の統計結果から高齢者世帯の貯蓄状況を確認するとともに、65歳以降も働く・働かないを分ける要因について解説していきます。

1. 65歳以上二人以上世帯で貯蓄4000万円以上ある世帯はどれくらい?

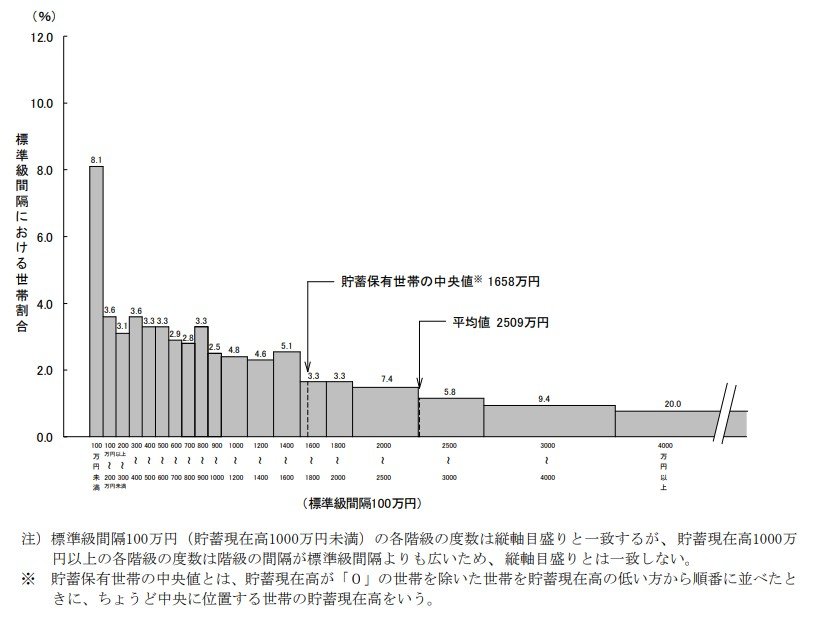

総務省統計局「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」によると、65歳以上二人以上世帯で貯蓄額を4000万円以上有している世帯の割合は20.0%です。

5世帯に1世帯の割合で4000万円以上の貯蓄があることになります。

また、平均値が2509万円となっていることから、65歳以上の二人以上世帯では十分な貯蓄のある世帯が多いという印象を受けるかもしれません。

しかし、より実態に近いとされる中央値は1658万円となっており、平均値より850万円ほど少ない状況です。

これは、一部の高額な貯蓄を有する世帯が全体の平均を引き上げているためで、実際の平均額は2509万円よりも少なくなると考えられます。

では、貯蓄額ごとの世帯割合を詳しく見てみましょう。

- 100万円未満:8.1%

- 100万円~200万円未満:3.6%

- 200万円~300万円未満:3.1%

- 300万円~400万円未満:3.6%

- 400万円~500万円未満:3.3%

- 500万円~600万円未満:3.3%

- 600万円~700万円未満:2.9%

- 700万円~800万円未満:2.8%

- 800万円~900万円未満:3.3%

- 900万円~1000万円未満:2.5%

- 1000万円~1200万円未満:4.8%

- 1200万円~1400万円未満:4.6%

- 1400万円~1600万円未満:5.1%

- 1600万円~1800万円未満:3.3%

- 1800万円~2000万円未満:3.3%

- 2000万円~2500万円未満:7.4%

- 2500万円~3000万円未満:5.8%

- 3000万円~4000万円未満:9.4%

- 4000万円~:20.0%

ここで注目すべきは、100万円未満世帯が8.1%存在することです。4000万円以上(20.0%)、3000〜4000万円未満(9.4%)に次いで、3番目に多くなっています。

3000万円〜4000万円以上の層がボリュームゾーンである一方で、100万円未満という貯蓄の少ない層が、中間層よりも高い割合を示している状況です。

65歳以上では、急な入院や介護費用、バリアフリー化のためのリフォームなど、高額な出費がかかる可能性があります。

しかし実際は、こういった急な出費・まとまった出費への対応が難しい世帯が、一定数存在していることになります。

十分な老後資金が確保できていない場合、定年後も働いて給与収入を得ることが選択肢の一つとなります。

次章で、シニア世代の就労事情について解説していきましょう。