3月も下旬に差し掛かり、桜の便りが聞かれる季節となりました。

この春、長年勤めた会社を定年退職し、新たな人生の門出を迎える方も多いのではないでしょうか。

セカンドライフの始まりは、期待とともに少しの不安も伴うかもしれません。

特に、退職後の生活設計において中心となるのが「お金」の問題です。

現役時代とは収入の形が大きく変わるため、公的年金とこれまでに築き上げた貯蓄をどのように活用していくかが、安心して暮らすための鍵となります。

本記事では、65歳以上の無職世帯の平均的な貯蓄額や毎月の生活費、そして年金の受給額に関する公的なデータを基に、リタイア後のリアルな家計状況を詳しく解説します。

ご自身の状況と照らし合わせながら、今後の資金計画を考える一助としてご活用ください。

また、老後の資金計画を立てるうえで「生活費の変動」を考慮することも重要です。

定年後の生活で増える費用、減る費用についてもあわせて確認していきましょう。

1. 65歳以上の無職夫婦世帯、平均貯蓄額はどのくらい?

最初に、65歳以上の無職世帯がどれくらいの貯蓄を持っているのか、平均額を確認していきましょう。

これらの数値はあくまで平均値ですが、ご自身の老後生活を具体的に考えるうえでの参考になるはずです。

1.1 二人以上世帯における平均貯蓄額の現状

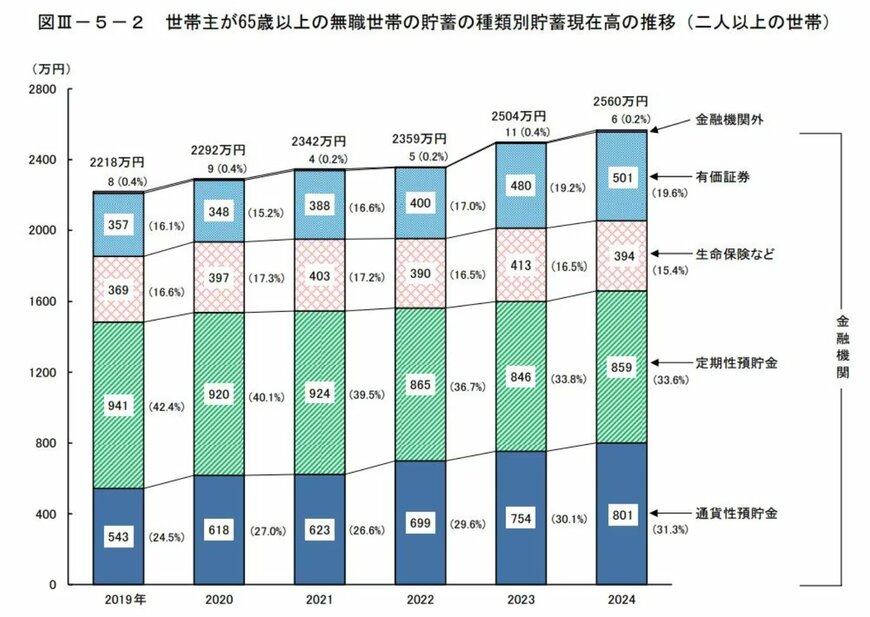

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によれば、65歳以上の無職世帯(二人以上)の貯蓄額は平均で2560万円です。

過去の平均貯蓄額の推移は以下のようになっています。

1.2 平均貯蓄額は年々増加傾向に

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

近年のデータを確認すると、平均貯蓄額は増加していることがわかります。

2021年には2300万円台、2023年には2500万円の大台に乗りました。

この背景には、保有している金融資産の価格が上昇したことなども影響していると考えられます。

ただし、これは平均値であり、個々の世帯の状況によって大きなばらつきがある点には注意が必要です。