春からの新生活や、年度替わりに向けた準備が本格化する時期ですね。

暮らしの基盤となる公的年金とあわせて、所得が一定基準額に満たない方を支える「年金生活者支援給付金」も、家計にとって大切な収入源です。

この給付金は公的年金の改定に連動して毎年見直されますが、この度2026年度(令和8年度)の改定内容が公表されました。

物価の上昇が続くなか、ご自身の受給額がどう変わるのか、あるいは新たに対象となる条件や手続きについて、関心をお持ちの方も多いのではないでしょうか。

この記事では、2026年4月分から適用される最新の給付額、対象となる方の条件、申請手続きの注意点を分かりやすく解説します。

あわせて、現在の高齢者世帯が受け取っている年金の平均額についてもご紹介します。

1. 2026年度「年金生活者支援給付金」の支給額は?4月分から増額

「年金生活者支援給付金」とは、公的年金などの収入やその他の所得が、定められた基準額に満たない場合に支給される給付金制度です。

老齢・障害・遺族の各基礎年金に上乗せされる形で、2カ月に一度、年金と同じ日に支給されます。給付額は公的年金と同様に、毎年度の物価変動などを反映して見直される仕組みです。

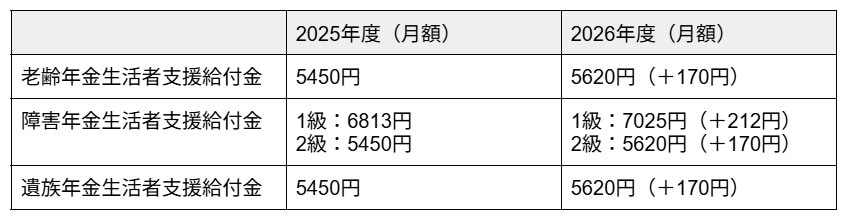

1.1 【2026年度】年金生活者支援給付金の改定額を解説

2026年度の「年金生活者支援給付金」は、前年度比で+3.2%の引き上げが決定しました。

この増額は、6月に支給される4月・5月分から適用されます。

2026年度における各給付金の月額は、以下の通りです。

- 老齢年金生活者支援給付金(月額):5620円(※基準額)

- 障害年金生活者支援給付金(月額):1級 7025円・2級 5620円

- 遺族年金生活者支援給付金(月額):5620円

老齢年金生活者支援給付金に関しては、上記の金額が基準額となり、個々の保険料納付済期間などに応じて実際の支給額が計算されます。