4. シニアは「年金」を平均いくら受け取っている?

ここからは、厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、個人ごとの年金受給額についてグラフを用いて確認していきます。

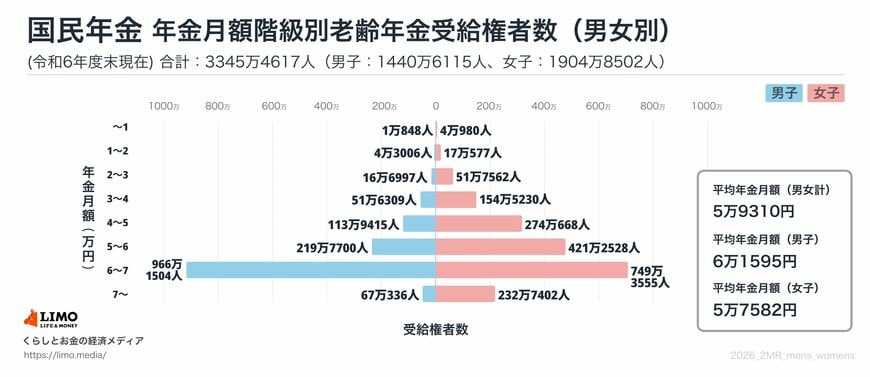

受給額の分布状況や、平均値に見られる男女差にも注目してみましょう。

4.1 「厚生年金」の平均年金月額を見る

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金部分を含む

4.2 「国民年金(老齢基礎年金)」の平均年金月額を見る

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

平均的な年金月額を見ると、厚生年金(国民年金分を含む)では、男性が約17万円、女性はおよそ11万円となっています。

一方で、国民年金のみを受給する場合は、男女ともに平均で月6万円程度にとどまります。

公的年金は2カ月分がまとめて支払われるため、支給時には金額が多く見えることもありますが、月額に換算すると、年金収入のみで生活している世帯はそれほど多くないと考えられます。

また、これらはあくまで平均値であり、実際の受給額はグラフのとおり個人差が大きい点にも留意が必要です。

5. 年金はいつから受け取る?受給タイミングの考え方

公的年金は、原則として65歳から受け取りが始まりますが、受給開始の時期は自分で選択することができます。

なかでも、65歳より前から受け取りを開始できる「繰上げ受給」は、早く年金を受け取りたい人にとっての選択肢のひとつです。

たとえば、定年後すぐに収入を確保したい場合や、働く予定がない場合などには、早期に年金を受け取れる点がメリットとなります。

一方で、受給開始を早めると、その後の年金額は一定割合で調整(減額)される仕組みとなっているため、長期的な収入への影響も踏まえて検討することが重要です。

また、65歳以降に受給開始を遅らせる「繰下げ受給」を選択することも可能です。

繰下げ受給を選ぶと、受給開始を遅らせた期間に応じて年金額が増額される仕組みとなっており、将来の受給額を高めたい場合には有効な選択肢となります。

ただし、受給開始が遅れる分、その間の生活資金をどのように確保するかを考えておく必要があります。

このように、年金は受け取り始めるタイミングによって将来の受給額に違いが生じるため、自身の生活状況や今後の収入見通しに合わせて、無理のない受給時期を選択することが大切です。