2. NISA口座と銀行預金の比較

シミュレーションにより、お金の置き場所によって大きな差が出る可能性があることが明らかになりました。そこでここでは、NISAによる投資と銀行預金の特徴を比較していきます。

2.1 NISA最大の魅力「利益が非課税」

まず、NISA制度の最大の魅力は、「投資によって得られた利益が非課税になる」という点です。

今回の銀行預金のシミュレーションは、あらかじめ「税引後」の金利で計算しています。また、投資信託で想定される利回りと現在の銀行預金の金利とでは、ベースとなる数字に大きな開きがあるため、非課税の恩恵が直感的には伝わりにくいかもしれません。

しかし、通常、NISA以外の一般口座で資産運用を行って得た利益には、原則として約20%の税金が課されます。つまり、先ほどの積立投資のシミュレーションのように267万円の利益が出たとしても、本来であれば約53万円が税金として差し引かれ、実際に手元に残るのは214万円程度になってしまうのです。

これがNISA口座であれば、利益に対して税金が一切かからないため、267万円をまるまる受け取ることができます。新NISAの「つみたて投資枠」は年間の非課税投資枠が120万円、生涯の非課税投資枠が1800万円と定められているため、毎月10万円、15年間分の積立であれば、そこから生み出される利益はずっと非課税の恩恵を受け続けることが可能なのです。

2.2 価格変動リスクとインフレリスク

銀行預金と投資信託への積立はそれぞれにリスクが存在します。

まず投資信託は、購入した銘柄の価値が下がり続けてしまうと、売却時に購入価格よりも少ない金額しか手に入らないため、元本割れを起こしてしまう「価格変動リスク」があります。

そして銀行預金ですが、「銀行預金は絶対に減らないから安全」と考える人もいるかもしれません。確かに、基本的に額面上の元本が減ることは原則としてありません。しかし、物価上昇局面において、お金の価値自体が下がってしまい、額面が変わらなくても実質的なお金の「価値」が目減りしてしまうという、「インフレリスク」を抱えています。

大切なのは、どちらか一方に偏るのではなく、それぞれの持つリスクを正しく理解したうえで、将来の目的に合わせてお金の置き場所をバランスよく使い分けることです。

2.3 投資信託は「定額」「長期」が成功の鍵

投資のデメリットは価格変動リスクですが、そのリスクをある程度抑えることは可能です。

そのための重要なポイントが「定額」と「長期」です。

投資を短期間だけ行うと、タイミングや市場の状況によっては値上がりが進まず、元本割れをしてしまう可能性も高くなります。

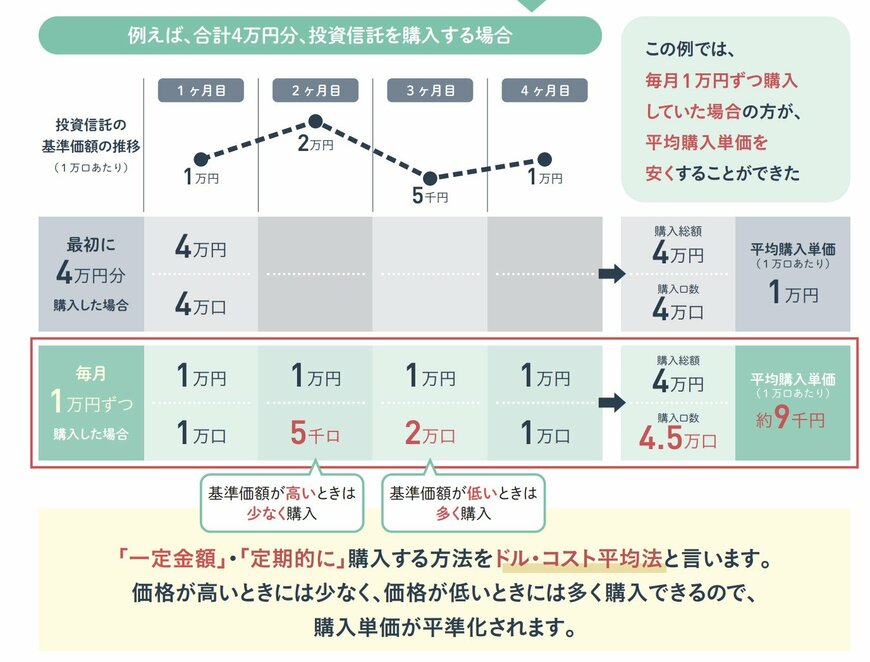

積立投資の成功の鍵の一つが、ドルコスト平均法と言われる手法です。これは、一定額を長期的に購入し続けることで、購入単価を平準化し、価格変動リスクを下げることができるものです。

もちろん、価値が下がり続けてしまうと利益を得ることはできませんが、一定の経済指標と連動した値動きをする「インデックスファンド」への積立投資は、長く続けることで元本割れのリスクが極めて低くなり、安定した利益を得ることができると言われています。

そのため、日々の値動きに一喜一憂せず、じっくりと腰を据えて淡々と取り組むことが成功の鍵となります。

3. おわりに

「月10万円」という金額は、決して小さな額ではありません。

しかし、老後のために捻出した大切なお金を「守る」つもりで銀行口座に眠らせておくのか、それとも経済の成長を信じて「お金を育てる」ためにNISA口座で積立投資を行うのか。

この選択の違いが、10年後、15年後には数百万円という決定的な資産の差となって表れる可能性を秘めています。

もちろん、元本を守るための預金も生活のためには必要です。

しかし、当面使う予定のない「将来のための資金」については、インフレに負けない資産構築のために、NISAを活用した長期的な積立投資を検討してみてはいかがでしょうか。お金の置き場所を少し工夫するだけで、未来の安心感は大きく変わるはずです。

参考資料

斎藤 彩菜