1. 運用シミュレーション

まずはじめに、月10万円をNISA口座で投資信託の積立をした場合と、毎月銀行口座に預金をした場合とで、10年後の資産額の差を見ていきましょう。

今回のシミュレーションでは、より金利の高い定期預金などを活用したケースを想定し、銀行預金による受取利息(税引後)を「年利0.5%」、積立投資の利回りを「年利4%」として計算しています。

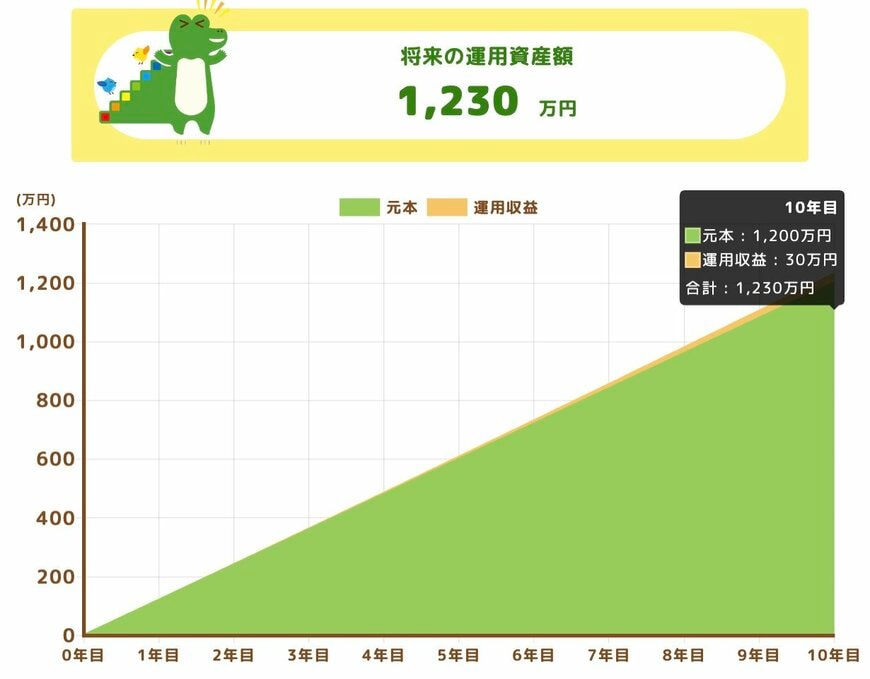

1.1 銀行預金への預け入れ(年利率0.5%)

【運用結果】

- 元本:1200万円

- 運用収益:30万円

- 最終資産:1230万円

10年間コツコツと預金を増やし続けることで、元本の1200万円に加えて30万円の利息がつきました。確実にお金は増えていますが、10年という長期間に対して「たった30万円」と感じる方も少なくないでしょう。

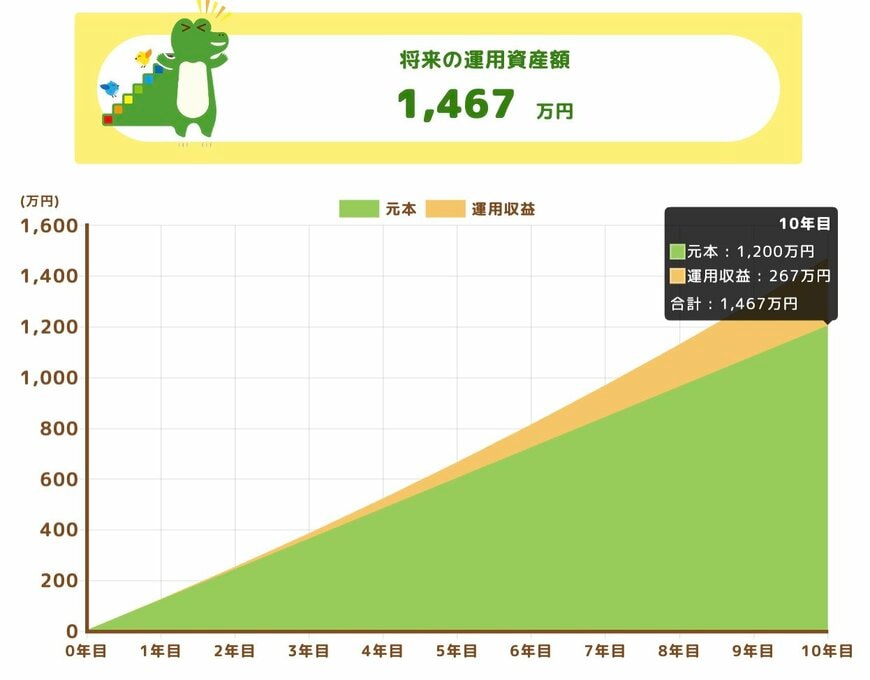

1.2 NISA口座への積立投資(年利回り4%)

【運用結果】

- 元本:1200万円

- 運用収益:267万円

- 最終資産:1467万円

一方の積立投資では、利回り4%で運用ができた場合に、10年後に267万円もの利益が生じます。

1.3 「置き場所」による利益差は200万円以上

シミュレーション結果では、同じ「毎月10万円」を10年間積み立てたにもかかわらず、利益に200万円以上の差が生じました。

もちろん、投資信託の利回りや銀行の預金金利はあくまでシミュレーション上の一例であり、将来の数値を完全に把握し、確定させることはできません。

しかし、長期的な世界経済の成長や過去のインデックスファンドの運用実績を踏まえれば、決して非現実的な数字ではなく、これくらいの差が生じるのは十分に妥当な結果と言えます。