桜の便りが聞かれる3月、定年退職という大きな節目を迎える方も多いのではないでしょうか。セカンドライフの幕開けともいえるこの時期を、心穏やかに過ごすためには、お金の準備が欠かせません。

退職後の生活を支える主な収入は、公的年金とこれまでの貯蓄です。これらをどのように活用していくかが、ゆとりある暮らしの鍵を握ります。

当記事では、65歳以上の無職世帯における平均貯蓄額や生活費、年金の受給額といった最新データに基づき、リタイア後のリアルな家計状況を詳しく見ていきます。

さらに、定年後に生活費がどのように変化するのか、増える支出と減る支出についても解説します。ご自身の老後資金計画を立てる上での参考にしてみてください。

1. 65歳以上の無職夫婦世帯、平均貯蓄額はいくら?

まずは、65歳以上の無職世帯がどれくらいの貯蓄を持っているのか、平均額を確認してみましょう。あくまで平均値ではありますが、ご自身の状況と照らし合わせることで、老後生活を具体的にイメージする手助けになるはずです。

1.1 【二人以上世帯】65歳以上・無職世帯の平均貯蓄額

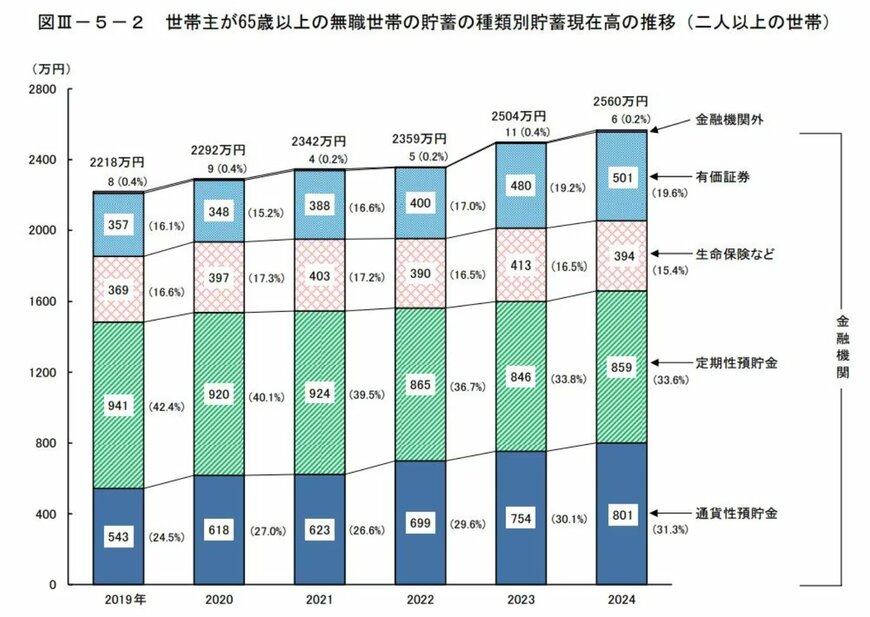

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によれば、65歳以上の無職世帯(二人以上世帯)の平均貯蓄額は2560万円です。

1.2 平均貯蓄額は年々増加傾向に

近年の平均貯蓄額の推移を以下にまとめました。

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

近年のデータを見ると、平均貯蓄額は右肩上がりの傾向がうかがえます。2021年には2300万円台、そして2023年には2500万円の大台を突破しました。

背景には、保有する金融資産の価格が上昇したことなども影響していると考えられます。ただし、これはあくまで平均値であり、各世帯の状況によって大きな差がある点には注意が必要です。