春の訪れを感じる3月は、卒業や入学、そして新生活の準備で何かと出費がかさむ時期ではないでしょうか。

2025年11月に閣議決定された経済対策による支援が、この春から具体的な形で家計に届き始めています。

昨年の「住民税非課税世帯への一律3万円給付」とは異なり、今回は所得制限を設けず、0歳から高校3年生までの子ども1人あたり2万円を給付するなど、子育て世帯に重点が置かれました。

しかし、家計を支える仕組みはこうした現金給付だけではありません。

この記事では、住民税非課税世帯が対象となり得る「5つの優遇措置」についてご紹介します。

あわせて、住民税非課税世帯に該当する年金収入や給与収入のボーダーラインも解説しますので、ぜひ参考にしてください。

1. 【住民税非課税世帯】対象となる5つの優遇措置を一覧で解説

物価高騰などへの対策として、これまで住民税非課税世帯を対象とした現金給付などが実施されてきました。

住民税非課税世帯とは、所得が一定の基準を下回り、住民税が課税されない世帯を指します(詳しい定義は後ほど解説します)。

こうした世帯への支援は、現金給付に限りません。

日々の暮らしを支えるための優遇制度も用意されており、ここでは代表的な5つの制度を取り上げて解説します。

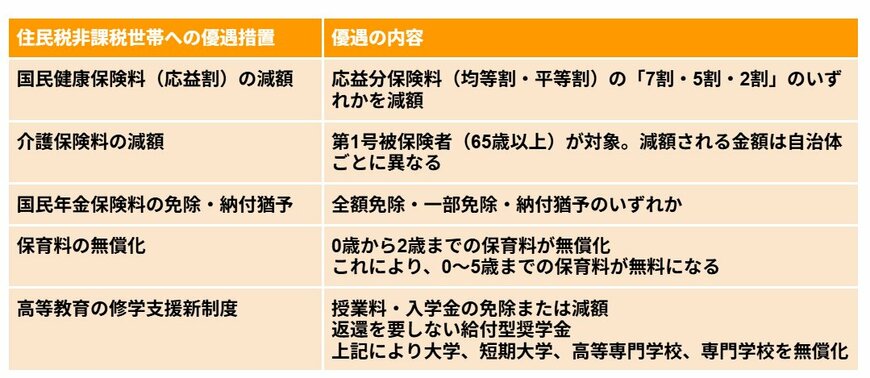

1.1 優遇措置1. 国民健康保険料の減額

-

国民健康保険料のうち、応益分(均等割・平等割)が所得に応じて7割・5割・2割のいずれかの割合で減額されます。

1.2 優遇措置2. 介護保険料の減額

-

65歳以上の第1号被保険者が対象で、軽減額はお住まいの自治体によって変わります。

1.3 優遇措置3. 国民年金保険料の免除・納付猶予

-

所得に応じて、全額免除、一部免除、または納付猶予のいずれかが適用される制度です。

1.4 優遇措置4. 0〜2歳児の保育料無償化

-

0歳から2歳までの子どもがいる住民税非課税世帯は、保育料が無償化されます。なお、3歳から5歳は全世帯が対象です。

1.5 優遇措置5. 高等教育の修学支援新制度

-

大学や専門学校などへの進学にあたり、授業料・入学金の免除や減額、返済不要の給付型奨学金といった支援を受けられます。

これらは代表的な例であり、お住まいの自治体が独自に設けている支援制度もあります。

では、具体的にどのような世帯が住民税非課税世帯に該当するのか、次で詳しく見ていきましょう。