1.1 「物言う株主」と呼ばれるファンドが登場

サッポロは長年、リターンの低い不動産事業に資産を投じており、資本効率が悪い状態が続いていたとのことです。

そこに、発行済株式数の5%以上を取得した投資家が提出する「大量保有報告書」を通じて、いわゆる「物言う株主(アクティビスト)」と呼ばれるファンドが登場しました。

泉田氏によれば、5%という数字自体よりも、ファンドが「資本効率を改善して事業を売却するか、有望な事業に投資せよ」と声を上げたことが重要だといいます。

ファーストペンギンとして声を上げるファンドが現れることで、他の投資家も賛同して動き出し、結果として経営陣も無視できない大きなムーブメントになり、恵比寿ガーデンプレイスの売却といった具体的な事業再編につながったと紹介していました。

また、泉田氏はファンドの種類についても言及しており、強気な交渉を行うハードな「アクティビスト」だけでなく、経営陣に寄り添いながら中長期的に企業価値の向上を目指す「エンゲージメントファンド」も存在すると解説していました。

【動画で解説】国内ビール大手3社の株価動向と、「3者3様」の生存戦略

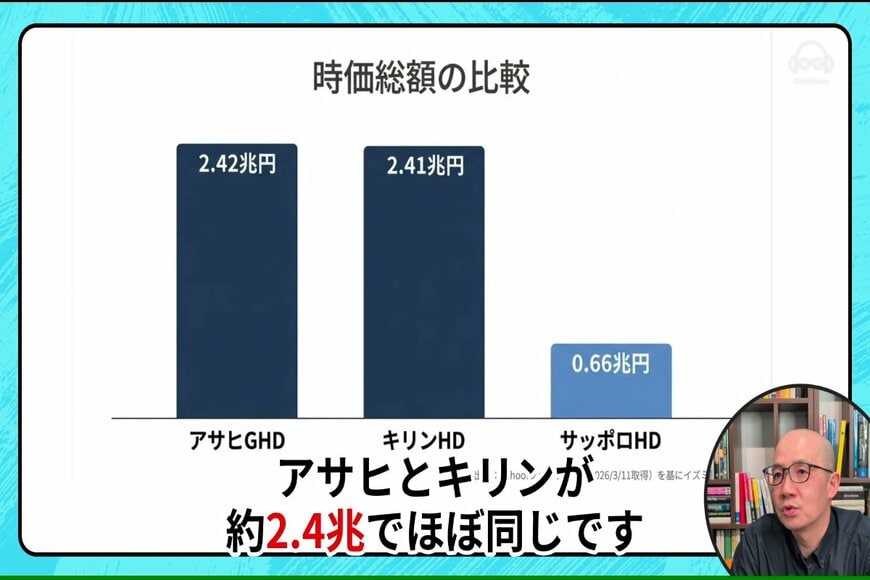

2. 時価総額と利益率から読み解く、ビール3社の「本当の差」と戦略

動画の中盤では、各社の企業規模を示す「時価総額(株価×発行済株式数)」の比較が行われました。

時価総額の比較2/3

出所:イズミダイズム

泉田氏の解説によると、アサヒとキリンの時価総額が約2.4兆円でほぼ同規模であるのに対し、サッポロは約6000億円と、上位2社とは約4倍もの大きな差が開いているとのことです。

スーパーの棚では同列に並んでいるように見える3社ですが、投資家の目線で見るとその規模には明確な違いがあることに、インタビュアーも驚きの声を上げていました。

さらに泉田氏は、「利益率」の違いについても指摘しています。アサヒとキリンの利益率が大体10%程度であるのに対し、サッポロは約5%にとどまっていると紹介しました。

このように同じビールを扱っていながら利益率が低い点こそが、外部の投資家(ファンド)から「ツッコミどころ(改善の余地)」として目を付けられやすい要因になっていると分析していました。

参考として、アサヒグループホールディングスの最新決算(2025年12月期第3四半期)のデータを確認してみましょう。

同期間の売上収益は2兆1548億2400万円(前年同期比0.6%減)、本業の儲けを示す事業利益は2024億3200万円(前年同期比5.5%減)となっており 、事業利益率は9.4%に着地しています。

泉田氏が動画内で語った「アサヒの利益率は約10%」という見立てが、実際の財務データにも裏付けられていることがわかります。

また、各社が描く今後の成長戦略の方向性についても非常に興味深い整理がされています。

泉田氏は、海外企業のM&Aなど外へ向かう「アサヒ」、医薬品やヘルスケアなどビール以外の事業へ横展開する「キリン」、そして国内の不動産事業を整理して本業へ再投資するなど内へベクトルを向ける「サッポロ」と表現しました。

「アサヒは外、キリンは横、サッポロは内」という、三者三様の異なるアプローチをとっていることが分かりやすく解説されていました。

一方で、海外でのM&Aで成長を取りに行くアサヒの「外に向かう戦略」について、泉田氏は機関投資家の目線から特有のリスクも指摘しています。

アサヒは買収を繰り返してきた結果、総資産6兆円弱に対して「のれん(買収時に上乗せして支払ったブランド価値などの見えない資産)」の金額が3兆円を超えている状態だと紹介しました。

もし買収した海外企業が計画通りに成長せず業績が急激に落ち込んだ場合、この「のれん」を減損(価値を切り下げて損失として計上)しなければならず、その際に企業が大きな赤字に陥る可能性があると警鐘を鳴らします。