2. 【60〜65歳】受給前に生じる空白期間と例外ケースの整理

保険料の納付は通常60歳で終了しますが、年金の受給開始は原則65歳です。そのため、60歳から65歳までは年金を受け取らない期間が生じます。この期間は一般に「待機期間」と呼ばれます。

ただし、いくつかの例外があります。

2.1 例外ケース①経過措置としての「特別支給の老齢厚生年金」

かつて厚生年金の支給開始年齢は60歳でしたが、制度改正により段階的に65歳へ引き上げられ、現在は原則65歳からの支給となっています。

この引き上げに伴う経過措置として、一定の生年月日以前に生まれた人には、65歳になるまで「特別支給の老齢厚生年金」が支給されてきました。

この特別支給には「定額部分」と「報酬比例部分」がありますが、定額部分はすでに男女ともに終了しており、現在は報酬比例部分のみが対象となっています。

対象者(2026年5月時点)

- 男性:1961(昭和36)年4月1日以前生まれ ※最後の対象者が2026年4月に65歳へ到達したため、現在は新規の受給対象者はおらず、制度は実質的に終了しています。

- 女性:1966(昭和41)年4月1日以前生まれ ※男性より5年遅れて支給開始年齢の引き上げが行われているため、女性については現在も生年月日に応じて報酬比例部分の特別支給の対象者が存在します。

受給要件

特別支給の老齢厚生年金を受け取るためには、次の要件を満たす必要があります。

- 老齢基礎年金の受給資格期間(原則10年以上)を満たしていること

- 厚生年金保険の被保険者期間が1年以上あること

- 生年月日に応じた受給開始年齢に到達していること

なお、特別支給の老齢厚生年金はあくまで経過措置であり、将来的には完全に終了し、老齢厚生年金は65歳からの支給に一本化されます。

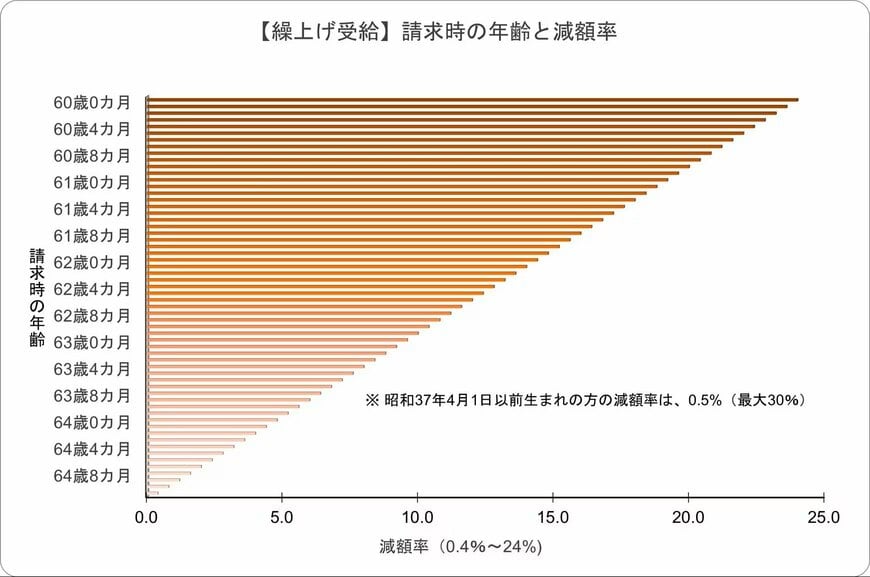

2.2 例外ケース② 自ら選ぶ「繰上げ受給」

65歳より前に受給を始める方法として「繰上げ受給」があります。

希望すれば受給開始を前倒しできますが、1カ月早めるごとに0.4%(最大24%)年金額が減額され、その割合は一生続きます(※)。

※1962(昭和37)年4月1日以前生まれの方は、1カ月あたり0.5%(最大30%)の減額。

早く受け取れるというメリットがある一方で、将来にわたって年金額が減る点には注意が必要です。