5. 新NISA継続の裏に潜む「家計圧迫」のリスク

物価上昇への対抗策として新NISAを活用する動きが広がる一方で、無理な積立が家計の体力を削っている実態も明らかになっています。

家計診断・相談サービス『オカネコ』を運営する株式会社400Fが、2026年4月に新NISA利用者を対象に実施した「オカネコNISAによる家計圧迫の実態調査」によると、以下のようなシビアな現状が浮き彫りになりました。

5.1 物価高による家計のゆとり低下

昨年度と比較して家計に「ゆとりがなくなった」と回答した人は28.2%。その最大の要因は「物価高騰(83.8%)」であり、外部環境による強制的なコスト増が家計を圧迫しています。

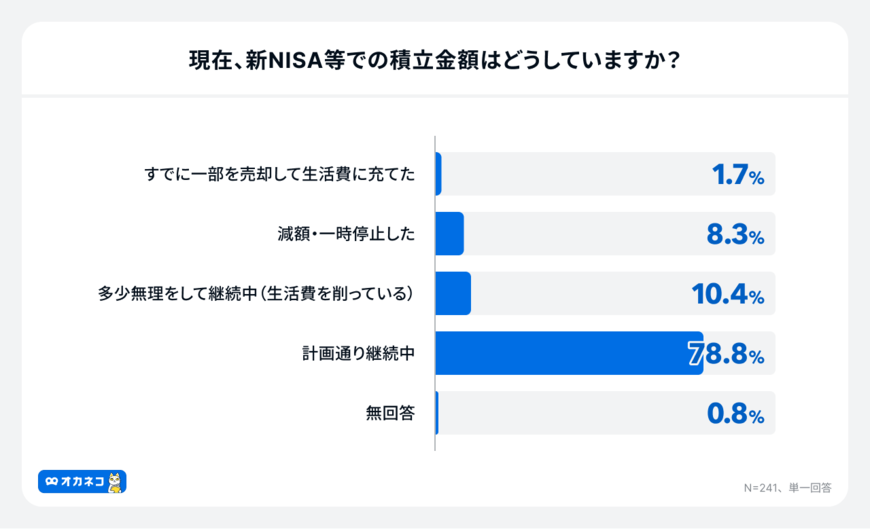

5.2 無理な積立と生活防衛資金の不足(家計診断・相談サービス『オカネコ』調べ)

オカネコNISAによる家計圧迫の実態調査6/6

出所:400F NISA利用者の約4人に1人が「生活防衛資金3ヶ月未満」「家計のゆとり減少」28.2%、10人に1人は「無理をしてNISA継続中」4割以上が「投資額の適正診断」を希望

全体の約8割(78.8%)が積立を「計画通り継続中」とする一方で、10人に1人(10.4%)が「生活費を削って多少無理をして継続中」と回答。さらに、突発的な支出に備える「すぐに使える現金(生活防衛資金)」が、月間生活費の3ヶ月分未満しか手元にない層が約4人に1人(24.9%)に達しています。

将来の資産形成は重要ですが、手元の現金を残さず無理な投資をすると、相場の下落時にパニックに陥るリスクがあります。

新NISAを機に投資を始めた方も、周りの情報に流されず、自身の家計に合った「持続可能な投資プラン」へ見直すことが大切です。

生活を守る現金を確保し、無理のない範囲で長期的な資産形成を続けていきましょう。

6. まとめにかえて:将来の安心に向けて今できること

本記事では、新NISAの仕組みを整理し、50歳から15年間積み立てた場合の試算や、インフレ時代における現金偏重・無理な積立のリスクについて解説しました。

J-FLECの調査からも分かるように、資産形成の流れは従来の「貯蓄中心」から「運用を取り入れる形」へと確実に移りつつあります。

50歳からのスタートであっても、運用状況によっては老後資金を補う現実的な選択肢となり得ることが確認できました。

ただし、投資には価格変動リスクが伴うことを忘れてはなりません。生活防衛資金すら切り崩して無理に投資に回すのは本末転倒。制度のメリットだけでなく不確実性も踏まえたうえで、自身の家計やライフプランに合った範囲で活用することが重要です。

将来に向けた備えとしては、現金と運用資産のバランスを取りながら、無理のないペースで長期的な資産形成を継続していく視点が求められます。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- 総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

- 総務省「2020年基準 消費者物価指数 全国 2026年(令和8年)3月分」

マネー編集部NISA班