4. インフレ時代に現金偏重は危険?見落とされがちなリスク

物価上昇が続くなか、預貯金を中心とした資産の持ち方にも注意が必要です。資産額が変わらなくても、実際に使える価値は徐々に目減りしていくためです。ここでは、公的データをもとに、その影響を整理します。

4.1 預貯金に偏る資産構成の現状

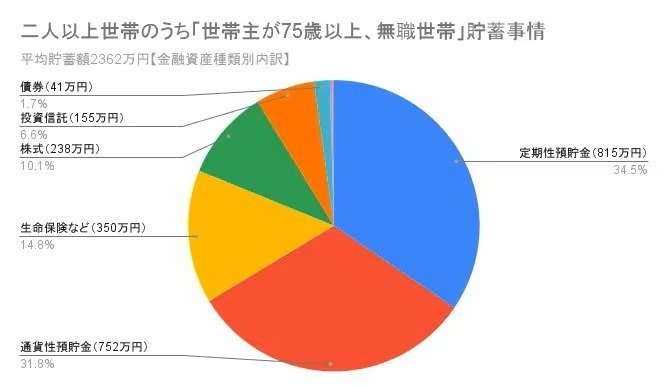

総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)によると、世帯主が75歳以上の無職世帯における平均貯蓄額の内訳は次の通りです。

【グラフ】75歳以上「後期高齢シニア」二人以上世帯の貯蓄平均は2362万円4/6

出所:総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)をもとにLIMO編集部作成

貯蓄:2362万円

金融機関:2357万円

- 通貨性預貯金:752万円(31.8%)

- 定期性預貯金:815万円(34.5%)

- 生命保険など:350万円

- 有価証券:440万円(18.4%)

- 貸付信託・金銭信託:6万円

- 株式:238万円

- 債券:41万円

- 投資信託:155万円

金融機関外:5万円

負債:23万円

75歳以上の二人以上世帯では、貯蓄2362万円のうち約66%が預貯金で占められています。元本が大きく減りにくいという点で安心感はあるものの、資産の大半が現金や預金に偏ることで、物価変動の影響を受けやすい状態になっています。

特に収入の多くを年金に依存する家計では、資産側での調整余地が小さい点も特徴といえるでしょう。

4.2 物価上昇による実質価値の低下

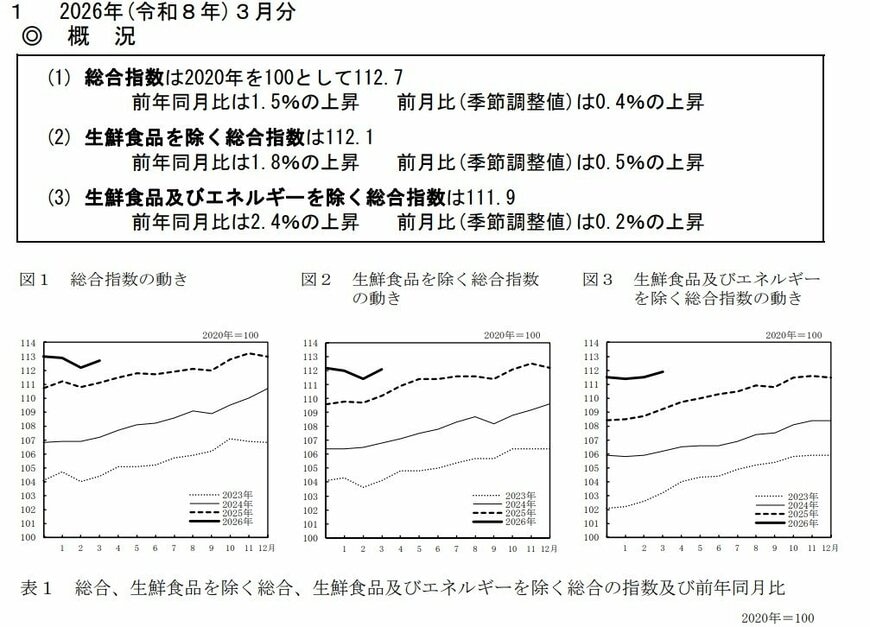

- 総合指数は2020年を100として112.7…前年同月比は1.5%の上昇

- 生鮮食品を除く総合指数は112.1…前年同月比は1.8%の上昇

- 生鮮食品及びエネルギーを除く総合指数は111.9…前年同月比は2.4%の上昇

消費者物価指数からも分かる通り、物価は着実に上昇を続けています。物価が上昇すると、同じ金額で購入できる商品やサービスの量は確実に減少します。

預貯金の残高自体は変わらなくても、そのお金の実質的な価値は徐々に低下していきます。この変化は家計簿上では把握しにくく、気づかないうちに生活水準に影響を及ぼす可能性があります。

4.3 資産は「減らさない」だけでは不十分

こうした環境では、単に資産を減らさないことだけでなく、「実質的な価値を維持する」という視点が重要になります。

すべてを運用に回す必要はありませんが、一部を成長性のある資産に振り分けることで、物価上昇への備えとする考え方も広がりつつあります。

4.4 分散という現実的な対応策

もっとも、投資には価格変動といったリスクが伴います。そのため、預貯金の安心感をベースにしながら、家計の状況に応じて資産を分散させることが大切です。

現金と運用資産のバランスをどう取るかは、老後の資産寿命にも直結します。長期的な視点で無理のない配分を検討することが、これからの家計管理における重要なポイントとなるでしょう。