2. 【住民税非課税世帯】とは?所得要件は自治体によって異なる

そもそも住民税とは、地域の公共サービスを運営するための費用として納める税金です。

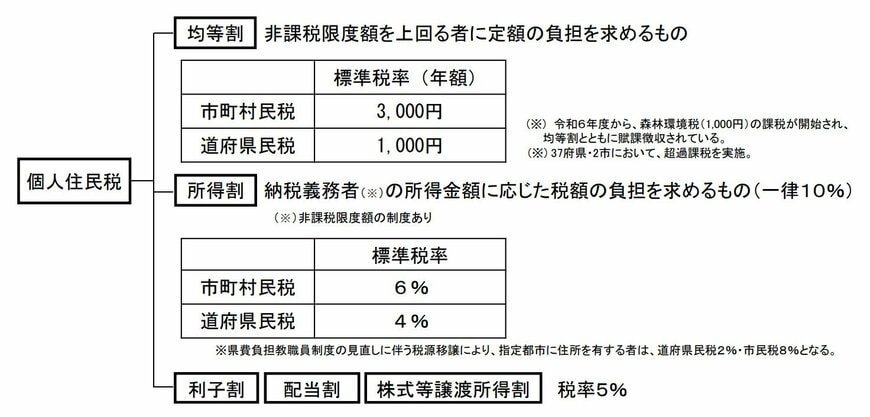

住民税には、以下の2種類があります。

- 所得割:所得に応じて決められた税額を負担する

- 均等割:一定以上の所得がある人全員が一律の税額を負担する

住民税非課税世帯とは、「世帯の全員が住民税非課税である世帯」です。

所得によっては所得割のみ非課税となるケースもありますが、「住民税非課税」は所得割・均等割のどちらも非課税であるケースを指します。

2.1 「住民税非課税」になる人の要件

所得割・均等割のどちらも非課税となる人の要件は、以下のとおりです。

- 生活保護法の規定による生活扶助を受けていること

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下であること

- 前年の所得が各市区町村で定められた基準を下回っていること

3の所得要件は、お住まいの地域の「級地区分」によって異なります。

- 1級地:東京23区や指定都市などの市区町村

- 2級地:県庁所在地などの市町村

- 3級地:その他の市町村

ただし、同じ級地区分であっても自治体によって基準額が異なるケースもあるため、実際の金額はお住まいの市区町村ごとに確認する必要があります。

例として、1級地に該当する東京23区で住民税非課税となる要件を見てみましょう。

- 扶養親族(同一生計配偶者を含む)がある場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 扶養親族がない場合:45万円以下