5. 個人向け国債のメリット・デメリット

シミュレーションによって、個人向け国債が銀行預金と比較して金利面で大きな魅力があることがわかりました。ここからは、個人向け国債の安全性や売却時の注意点について解説していきます。

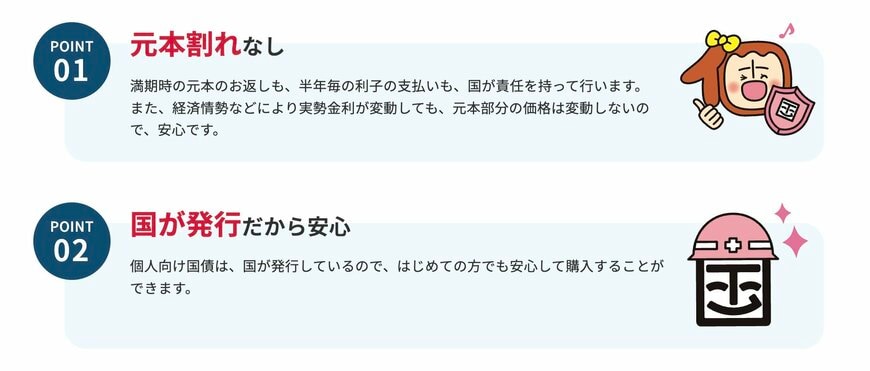

5.1 元本割れリスクがない

「個人向け国債」とは、国が発行する債券です。国によって元本が保証されているため、日本国の破産などという事態にならない限りは、元本割れのリスクがないため、一度購入したら値動きなどを気にせず保有しやすいのが特徴です。

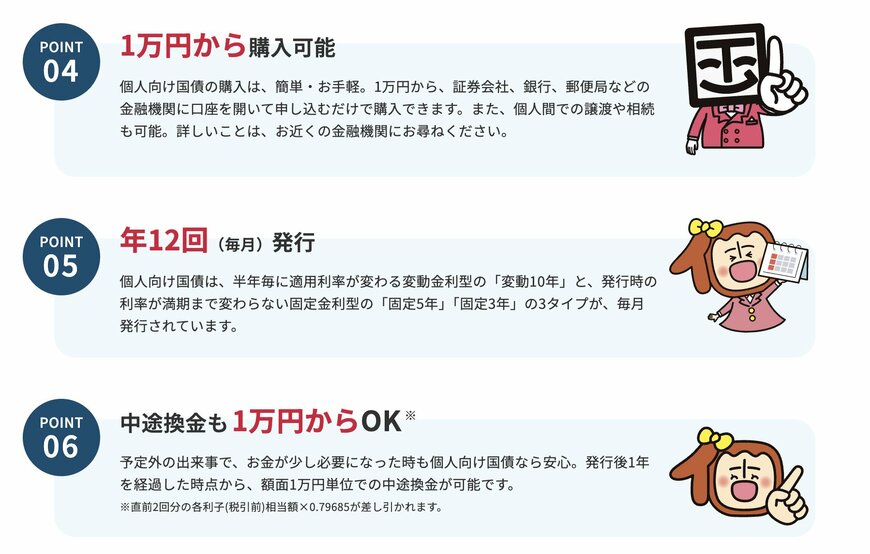

5.2 購入最小単価は「1万円」

個人向け国債は、投資商品ではあるものの、個人で手軽に購入しやすい商品設計となっています。購入する際は、1万円単位で購入口数を決定することができ、売却時も1万円の口数ごとに売却をすることが可能です。

フレキシブルに購入・売却ができるため誰でも手軽に購入・保有ができる点が大きな魅力です。

5.3 中途換金時に2回分の利息相当額が差し引かれる

商品によって3年・5年・10年と満期期間が決まっていますが、購入から1年を経過すれば中途換金も可能です。非常に優秀な個人向け国債ですが、中途換金時には注意点もあります。

元本割れをすることはありませんが、「中途換金調整額」として直前2回分の利子相当額(税引前×0.79685)が差し引かれます。

例えば、2年ほどの短期間で中途換金をしてしまった場合、ペナルティで利息が2回分減り、その時の金利によっては銀行預金とあまり変わらない利益しか得られない可能性もあるため、当面使う予定のない資金で購入することが望ましいです。