3. 花王のキャッシュフローから読み解く「配当の持続性」

では、花王が現在行っている手厚い配当は、今後も持続可能なのでしょうか。

ネット上などでは「配当を出しすぎではないか」と懸念する声もあるようです。これについて泉田氏は、決算短信の「キャッシュフロー計算書(お金の出入りを示した表)」を読み解くことで、その実態を解説しています。

花王のキャッシュフローと株主還元(2025年実績)3/4

出所:イズミダイズム作成

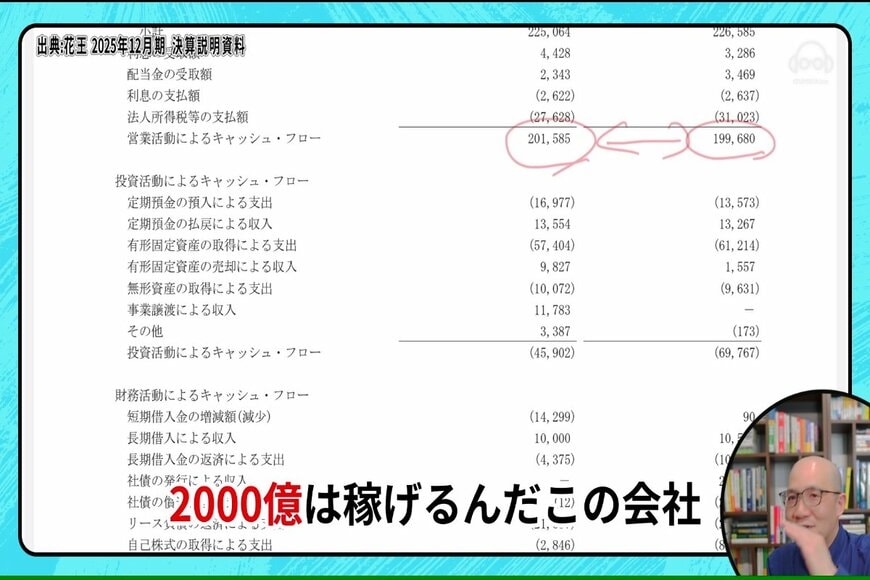

泉田氏はまず、「業の営業活動によって生み出される現金「営業キャッシュフロー」に注目して解説します。「この会社は普通にビジネスしてると、ざっくり2000億円は稼げる会社です」

花王は毎年、約2000億円という巨額の現金を安定して生み出しています。

ここから、工場のメンテナンスや新設などにかかる「投資キャッシュフロー(約700億円)」を差し引くと、約1300億円が残ります。この残ったお金のことを「フリーキャッシュフロー」と呼び、企業が借金の返済や株主への配当などに自由に使える資金となります。

花王の年間配当金の支払い総額は約700億円です。

フリーキャッシュフローが約1300億円あるため、配当を支払う余力は十分にあり、泉田氏も「普通にフリーキャッシュフローから配当払おうと思ったら全然払える」と太鼓判を押しています。

日本のビジネスが安定している限り、現在の配当水準を維持することは難しくないと言えるでしょう。

しかし、2025年12月期には、この安定したキャッシュフローの構造に一つの大きな動きがありました。花王は700億円の配当に加えて、800億円の自社株買いを実施したのです。

配当(700億円)と自社株買い(800億円)を合わせると、株主への還元総額は1500億円に達します。

これは、会社が自由に使える現金であるフリーキャッシュフロー(約1300億円)を上回る金額です。不足分は、手元にある現金を切り崩して充当したことになります。

株主にとって、手厚い還元は一見すると非常に喜ばしいことです。しかし、機関投資家の視点を持つ泉田氏は、この行動が株式市場に与える「裏のメッセージ」を鋭く指摘します。

「ここはやっぱり『成長する機会がもうないんだね』っていう風に、株主には見透かされている気がします」

企業が手元の現金を切り崩してまで株主に還元するということは、投資家から見れば「自社で投資して事業を拡大するよりも、株主に現金を返した方がマシだと経営陣が判断した」と受け取られかねません。

これが、大盤振る舞いの株主還元を行っても株価が力強く上昇しない最大の理由なのです。