2. 【花王】株価低迷の核心は「国内売上比率」と「成長期待」にあり

泉田氏が株価低迷の理由を探る上で最も注目したのが、花王の「地域別の売上構成」です。

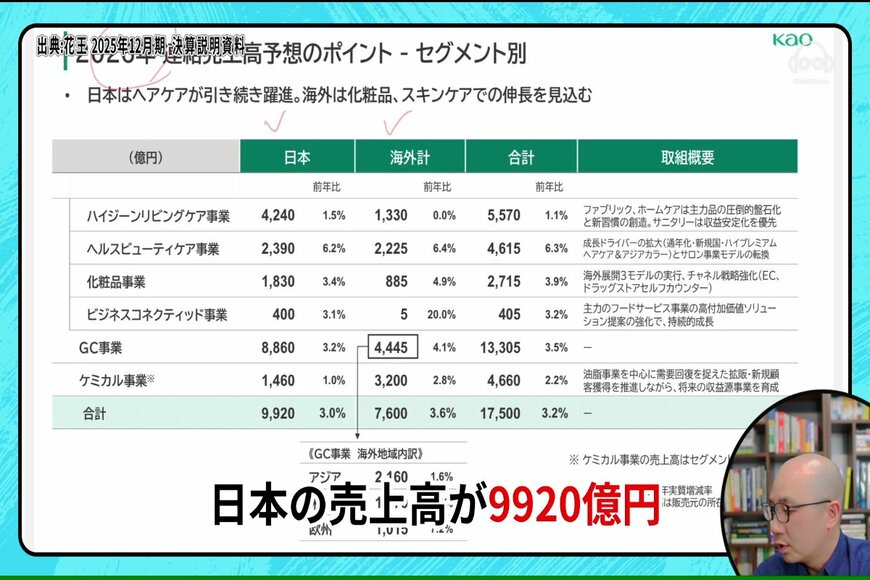

花王の地域別売上高(2026年予想)2/4

出所:イズミダイズム作成

花王が発表した2026年12月期の業績予想を見ると、全体の売上高1兆7500億円のうち、日本国内の売上が9920億円、海外の売上が7600億円となっています。つまり、依然として売上の半分以上を国内市場が占めているのです。

この事実が、株式市場からの評価に大きな影響を与えていると泉田氏は分析します。

日本の市場は、少子高齢化や人口減少が進んでおり、日用品を使う人そのものが減っていく構造にあります。経済成長率(GDP成長率)を見ても、世界には日本よりも大きく成長している国や地域が数多く存在します。

株式投資において、投資家は企業の「将来の成長」に期待して株を買います。そのため、機関投資家などのプロの目線からすると、成長余地の大きい海外市場でどれだけビジネスを拡大できるかが、企業価値を測る重要な指標となるのです。

もちろん、花王も海外展開をしていないわけではありません。アジアや米州、欧州などで事業を展開していますが、泉田氏は「ビジネスは当然やっているんだけど、そこまでシェアが大きいというわけではない」と指摘します。

さらに泉田氏は、花王が世界市場で戦う相手として、プロクター・アンド・ギャンブル(P&G)やユニリーバといった巨大なグローバル企業を挙げます。

彼らは世界中で激しいシェア争いを繰り広げ、M&A(企業の合併・買収)を駆使して成長を続けています。

もし花王が本気で彼らと同じ土俵で戦い、グローバルでの成長を目指すのであれば、手元にある資金の使い道は自ずと変わってくるはずだと泉田氏は語ります。

企業が利益を「配当」として株主に配ってしまうということは、裏を返せば「自社内で大規模な成長投資(M&Aや海外展開など)に回す資金を減らしている」ということになります。

泉田氏の目には、花王が会社の存亡をかけて海外で勝負に出ているというよりは、現在の安定した基盤を守りながら、やれる範囲で対応しているように映っているのです。

これが、投資家から「グローバルでの大きな成長は期待しにくい」と判断され、株価が上がりにくい根本的な原因となっています。