老後資金の準備は、40〜50歳代が意識することの多いテーマです。

収入が安定しやすい一方で、住宅ローンや教育費などの支出も重なり、思うように貯蓄が進まないと感じる人も少なくありません。

そこで本記事では、調査データをもとに、40〜50歳代の貯蓄事情を平均と中央値の両面から確認します。

老後準備が進む人と不安が残る人の違いについても解説するので、ぜひ参考にしてみてください。

1. 【40〜50歳代】金融資産を保有している二人以上世帯「平均貯蓄額・中央値」はいくら?

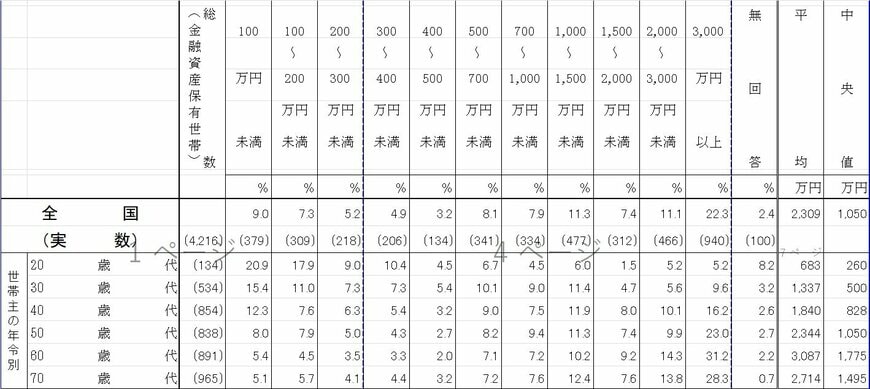

それではさっそく、40~50歳代世帯の平均貯蓄額と中央値を確認しましょう。J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、40~50歳代の「金融資産を保有している二人以上世帯」の平均貯蓄額は以下のとおりです。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 40〜50歳代の平均貯蓄額と中央値

年代:平均値・中央値

- 40歳代:1840万円・828万円

- 50歳代:2344万円・1050万円

40歳代は1800万円台、50歳代では2300万円前後とされています。

一見すると老後資金の準備が進んでいるように見えますが、中央値を見ると状況は異なります。

40歳代の貯蓄中央値は約830万円、50歳代でも約1050万円にとどまっていて、平均値と比べて大きく乖離しています。

貯蓄の平均値は、一部の富裕層の影響を強く受けるため、世帯の実態をより正確に把握するには、ちょうど真ん中の値を意味する中央値を確認することが重要です。

中央値未満の貯蓄額である世帯が半数を占めます。

平均値と中央値の間に約1000万円近くの差が生じていることから、貯蓄が進んでいる層とそうでない層との間で二極化が進んでいることがわかります。