4. 老後に不安が残りやすい人の特徴

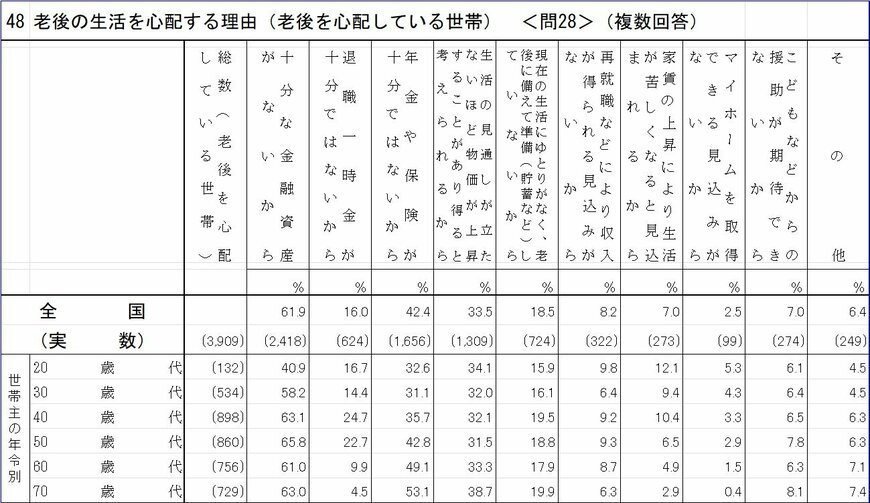

老後資金への不安を抱える40~50歳代の約6割が、その理由として「十分な金融資産がない」ことを挙げています。

貯蓄の目的や計画が曖昧で、「余裕ができたら貯蓄する」という考え方では、具体的な資産形成の行動を起こしづらいです。

また、資産が預貯金に偏りすぎている場合も、長期的には注意が必要です。

安全性は高いものの、インフレや金利環境の変化に対応しにくく、資産の成長が限定されます。

さらに、家計の収支を把握できていない場合、老後に必要な資金の見通しを立てることが難しくなります。

まずは支出を可視化し、無理のない範囲で貯蓄や資産運用の仕組みを整えましょう。

5. 40〜50歳代は老後準備の分岐点

40〜50歳代の貯蓄状況には大きな個人差があることがわかりました。

老後資金の準備は短期間で完了するものではなく、積立や支出管理、公的制度の理解が重要です。

40〜50歳代は老後準備を本格化させる重要な時期であり、現状を把握したうえで無理のない計画を立てる必要があります。

平均値に惑わされず、自分自身の状況を冷静に見つめながら、長期的な視点で資産形成を進めていきましょう。

参考資料

苛原 寛