国民年金の平均受給月額と男女別の分布

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

国民年金受給額の分布状況(1万円単位)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均年金月額は男女全体、男性・女性ともに5万円台です。上のグラフが示すとおり、「月額1万円未満~7万円以上」と分布していることがわかります。

国民年金では満額が固定されていることから、厚生年金ほどばらけることはありません。

ボリュームゾーンは「6万円以上~7万円未満」となっており、多くの人が満額を受け取れていることも読み取れます。

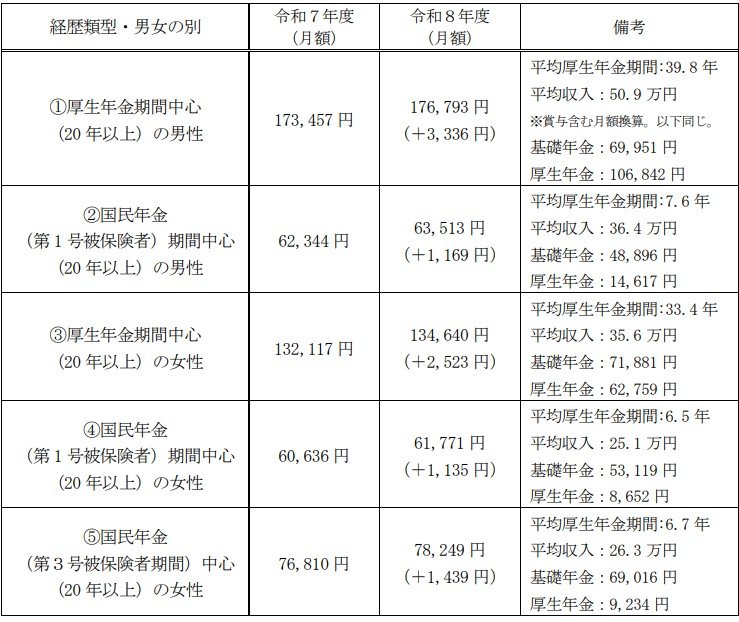

ライフコース別に見た厚生年金・国民年金のモデル年金額

年金には個人差があるからこそ、平均だけでは見えないものがあります。「将来、自分はどのくらいの年金を受け取れるんだろう?」と確認する一歩となるよう、ここではライフコースごとの目安額を紹介します。

厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」から見ていきましょう。

本資料では、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類した年金額の概算が提示されています。

モデルケース①:厚生年金加入が中心の男性

年金月額の目安:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

モデルケース②:国民年金加入が中心の男性

年金月額の目安:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

モデルケース③:厚生年金加入が中心の女性

年金月額の目安:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

モデルケース④:国民年金加入が中心の女性

年金月額の目安:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

モデルケース⑤:第3号被保険者期間が中心の女性

年金月額の目安:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

厚生年金の加入期間や現役時代の平均収入によって、年金月額は大きく変動します。

特に、現役時代に国民年金と厚生年金のどちらを中心に加入していたかによって、老後の受給額は大きく変わることが見て取れます。

国民年金の受給額を上乗せできる「付加年金」とは

働き方の多様化する中で、厚生年金に加入しないフリーランスや自営業の方なども増えています。

一方で、国民年金しか受け取れないとなると、老後の年金が少なくなる傾向にあります。

国民年金の受給額を増やす方法のうち、今回は「付加保険料の納付」について解説します。

付加年金とは、「付加保険料(月額400円)」を定額の国民年金保険料(2025年度は1万7510円)に上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料の納付対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料の納付ができないケース

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金には、同時に加入することができます。ただし、個人型確定拠出年金の納付額によっては併用ができない場合もあるので注意が必要です。

40年間付加保険料を納付した場合のシミュレーション

20歳から60歳の40年間、付加保険料を納付したとしましょう。

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」で試算できます。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

40年間に納付した付加保険料は19万2000円。毎年の年金受給額に9万6000円が上乗せされることから、2年で元が取れる計算です。

まとめ

今回は、公的年金の基本的な仕組みから、具体的な平均受給額、そしてライフコース別のモデルケースまで幅広くご紹介しました。

データを見ると、現役時代の働き方や加入期間によって、将来受け取れる年金額に大きな差が生まれることがお分かりいただけたかと思います。

平均額はあくまで一つの目安であり、ご自身の年金額を正確に把握することが、安心したセカンドライフを送るための第一歩です。

年に一度送られてくる「ねんきん定期便」や、日本年金機構の「ねんきんネット」を活用して、ご自身の加入記録や将来の見込額を確認してみてはいかがでしょうか。

これを機に、ご自身の年金について理解を深め、今後の生活設計にお役立てください。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 日本年金機構「国民年金付加年金制度のお知らせ」

石津 大希