4. 【モデルケース別の年金額例】厚生年金の受給額は「個人差がある」

前章でお伝えしたように、厚生年金の受給額は、現役時代の収入や加入期間などによって大きく変わります。

そのため、同じ厚生年金に加入していた場合でも、実際に受け取る年金額には個人差があります。

ここでは、厚生労働省が公表している資料を参考に、モデルケース別の年金額の一例を確認していきましょう。

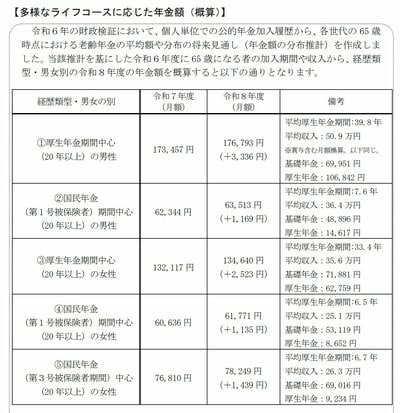

4.1 モデルケース①:男性・厚生年金期間中心(20年以上)

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円(※賞与含む月額換算。年収換算で約610万円)

- 内訳:基礎年金6万9951円/厚生年金 10万6842円

4.2 モデルケース②:男性・国民年金(第1号被保険者)期間中心(20年以上)

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 内訳:基礎年金 4万8896円/厚生年金 1万4617円

4.3 モデルケース③:女性・厚生年金期間中心(20年以上)

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 内訳:基礎年金 7万1881円/厚生年金 6万2759円

4.4 モデルケース④:女性・国民年金(第1号被保険者)期間中心(20年以上)

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 内訳:基礎年金 5万3119円/厚生年金 8652円

4.5 モデルケース⑤:女性・国民年金(第3号被保険者期間)中心(20年以上)

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 内訳:基礎年金 6万9016円/厚生年金 9234円

モデルケースを見ると、厚生年金への加入期間が長いほど、老後に受け取る年金額が大きくなる傾向が確認できます。

とくに会社員として長く働いたケースでは月17万円前後となる一方、国民年金中心の場合は月6〜7万円台にとどまるなど、受給額には大きな差が生じています。

また、収入水準や加入年数の違いによって、同じ厚生年金加入者でも受給額に差がある点も特徴です。

老後の収入を安定させるためには、公的年金の仕組みを理解したうえで、iDeCoや個人年金などを活用しながら早い段階から資金準備を進めていくことが重要といえるでしょう。