4. 年金のよくある誤解③「支払った保険料の元は取れない」は本当か?

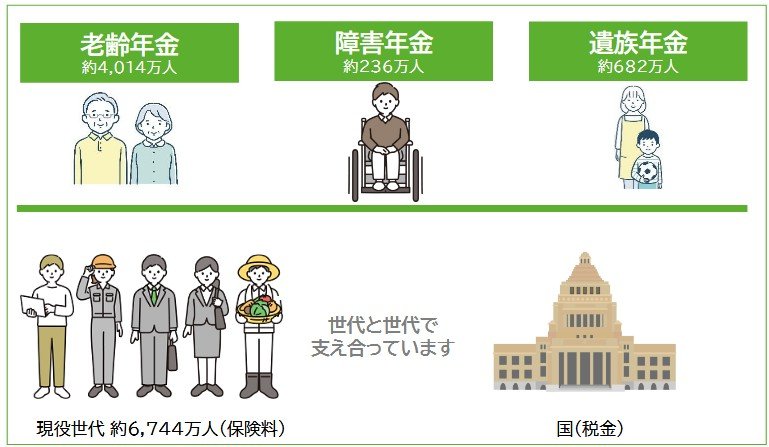

公的年金は、老後の生活資金となる老齢年金だけではありません。

病気やけがで障害が残った場合の障害年金や、一家の働き手を亡くしたときに支給される遺族年金など、万一の事態に備える保障も含まれた総合的な社会保険制度です。

加入者が支払う保険料と国からの負担金によって運営され、世代間で支え合うという考え方が基本にあります。

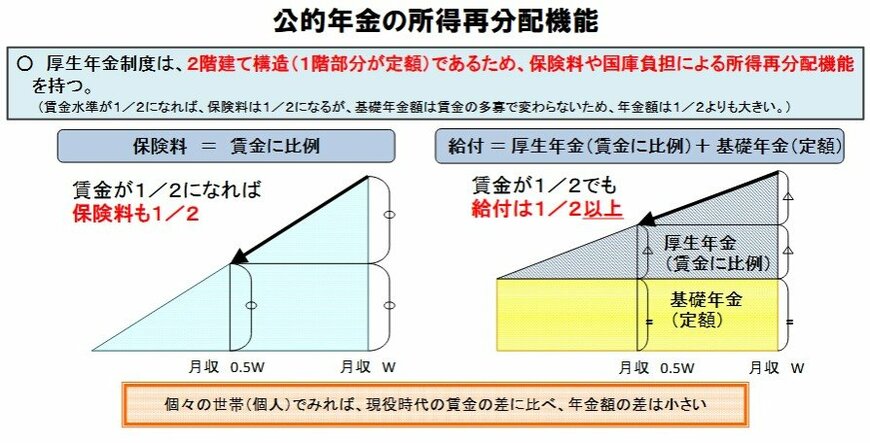

さらに、公的年金には所得を再分配する機能も備わっています。

これにより、現役時代の収入に大きな差があったとしても、将来受け取る年金額の差はそれほど大きくならないように調整される仕組みになっています。

したがって、「支払った保険料に対して、将来いくら受け取れるか」という損得勘定だけで制度の価値を判断するのは、本質を見誤るかもしれません。

公的年金は単なる貯蓄ではなく、生涯にわたって保障が続く「終身保険」に近い性質を持っています。

長生きするリスクや、予期せぬ病気や事故、家族を失うといったリスクに備えるための『保険』として捉えることで、その本当の価値を理解しやすくなるのではないでしょうか。