3. 「実質負担ゼロ」は本当?子ども・子育て支援金の仕組みと免除対象について

少子高齢化が進行する日本では、子どもを育てる環境をどのように整備するかが重要な課題となっています。

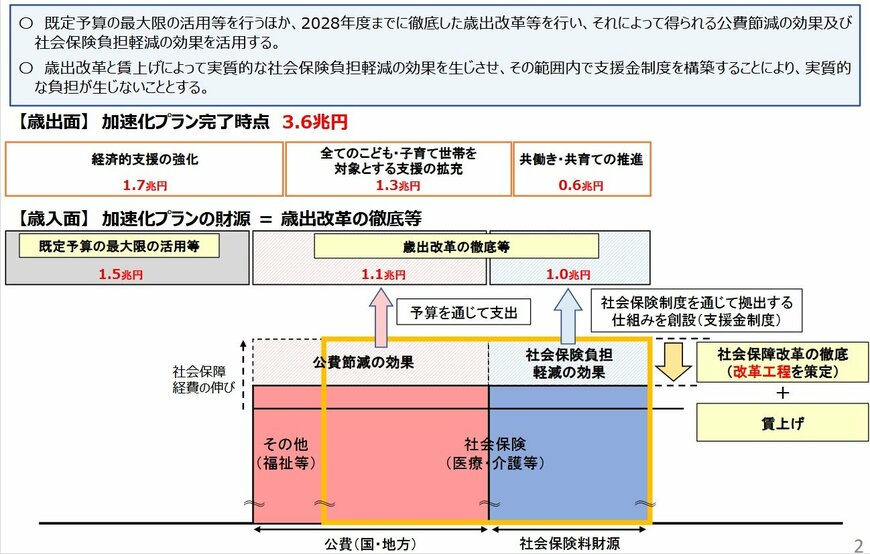

今回の「子ども・子育て支援金」は、その課題を解決するための施策のひとつと位置づけられています。

こども家庭庁の資料「子ども・子育て支援金制度について」によると、政府は「実質的な追加負担は生じない」と説明しています。

具体的には、医療や介護の歳出改革を行って無駄を削減し、本来であれば増加するはずだった保険料の伸びを抑制することで、その「浮いた分」を支援金の財源に充てるという考え方です。

しかし、給与明細上では「子ども・子育て支援金」として天引きされることになります。

「他の保険料の上昇が抑えられた」ことは実感しにくいため、感覚的には負担が増えたと感じる方もいるかもしれません。

なお、「子育て世帯への配慮」として、会社員の方が産休・育休を取得している期間は、現行の社会保険料と同様に支援金の支払いも免除される仕組みが設けられています。

これを機に家計を見直したり、ご自身のライフスタイルに合った方法で資産形成を検討したりするなど、現在の生活だけでなく将来の暮らしも見据えておくことが大切です。

私たちの生活に関わるさまざまな公的な制度に、改めて目を向けてみてはいかがでしょうか。

※当記事は再編集記事です。

4. 【参考情報】年代別の住宅ローン平均残高はどのくらい?

住宅ローンを契約する際、「退職までには繰上げ返済できるだろう」「退職金でなんとかなるだろう」と漠然と考えている人も少なくないようです。

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」で、住宅ローン残高の平均額を確認してみましょう。

4.1 単身世帯における住宅ローン残高の平均額

- 20歳代:158万円

- 30歳代:413万円

- 40歳代:232万円

- 50歳代:547万円

- 60歳代:299万円

- 70歳代:348万円