3.3 その3:65歳以上が対象「高年齢求職者給付金」

高年齢求職者給付金は、65歳以上の人が失業した際に支給される給付金です。

高年齢求職者給付金【支給要件】

- 対象者:高年齢被保険者(65歳以上の雇用保険加入者)で失業した人

- 支給要件:下記の全ての要件を満たした人

- 離職の日以前1年間に被保険者期間が通算して6カ月以上ある

- 失業の状態にある:離職し「就職したいという積極的な意思といつでも就職できる能力(健康状態・家庭環境など)があり積極的に求職活動を行っているにもかかわらず就職できない状態」を指す

高年齢求職者給付金【いくらもらえる?】給付金額

- 支給額

- 被保険者であった期間が1年未満:30日分の基本手当相当額

- 被保険者であった期間が1年以上:50日分の基本手当相当額

なお、65歳未満が受け取る「失業手当」は4週間に一度ずつ失業認定を受けてから給付されるのに対し、この高年齢求職者給付金は一括で支給されます。

4. 年金制度はどう変わる?改正の重要ポイント

2025年6月13日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が参議院本会議で可決され、法律として成立しました。

この改正は多様化する働き方や家族構成、ライフスタイルを踏まえた年金制度を目指すものです。また、私的年金制度の拡充や所得再分配の強化などによって、シニアの暮らしの安定に繋げることなども大切な狙いです。

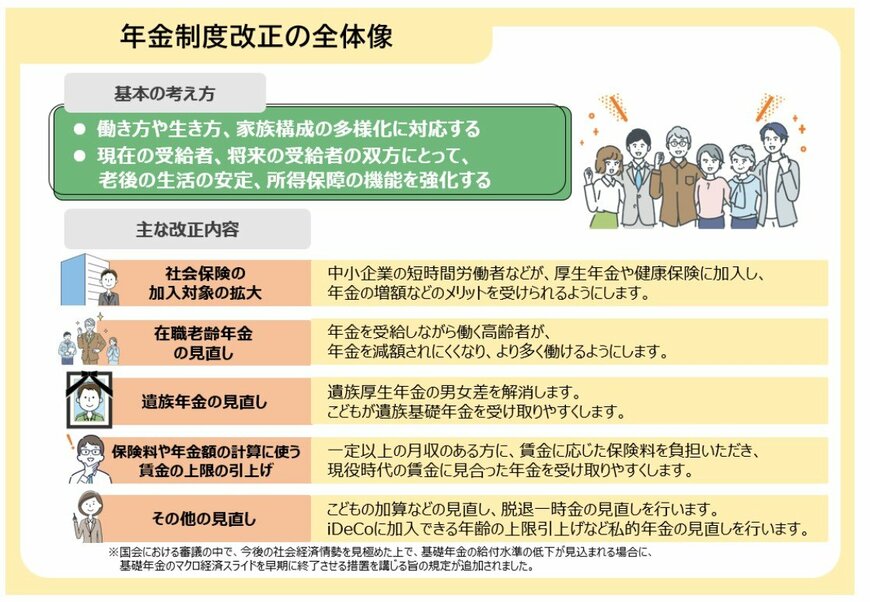

今回の改正の全体像を見ておきましょう。

4.1 主な改正内容

社会保険の加入対象の拡大

- 中小企業において短時間で働く人などが、厚生年金や健康保険に加入し、年金増額などのメリットを受けられるようにする

在職老齢年金の見直し

- 年金を受け取りながら働くシニアが、年金を減額されにくくなり、より多く働けるようにする

遺族年金の見直し

- 遺族厚生年金の男女差を解消。子どもが遺族基礎年金を受給しやすくする

保険料や年金額の計算に使う賃金の上限の引き上げ

- 月収が一定以上となる人が、賃金に応じた年金保険料を負担し、現役時代の賃金に見合った年金を受給しやすくする

その他の見直し

- 子どもの加算などの見直し、脱退一時金の見直し

- 私的年金の見直し:iDeCo(イデコ:個人型確定拠出年金)加入年齢の上限引き上げなど

上記の改正内容からも、公的年金は「老後の受給額」だけの話ではなく、現役世代の働き方やキャリアプラン、人生設計とも深い関わりを持つことが分かります。

5. 申請しないと損になる場合も|シニアが今すぐ確認すべき給付と行動ポイント

シニア世代が受け取れる公的給付には、老齢年金とは別にさまざまな制度がありますが、その多くは申請しなければ受給できません。

特に加給年金や年金生活者支援給付金は、条件を満たしていても自動で支給されない場合があり、見逃しやすい制度です。

また、再就職や働き方の変化によって、雇用保険の給付対象になるケースもあります。こうした制度を知らずに過ごしてしまうと、本来受け取れるはずの給付を逃してしまう可能性があります。

4月は生活環境の変化が多い時期だからこそ、制度の確認に適しています。まずは自身や家族の状況を整理し、対象となる給付がないかを確認したうえで、必要な手続きを早めに進めることが重要です。

6. ご参考【2026年度最新版】年金の手取り額はどう動く?家計を左右する4つのルール変更

新年度となる2026年(令和8年)4月より、私たちの暮らしに直結する公的年金制度で4つの重要な改定がスタートしました。

保険料の引き上げといった家計へのマイナス要素がある一方、支給額のベースアップや「働きながらもらう年金」の制限緩和など、生活を豊かにするための見逃せないプラス材料も存在します。

自身の「手取り」にどのような影響が出るのか、知っておくべき4つの要点を整理しました。前段で触れた内容もありますが、改めて確認していきましょう。

6.1 国民年金保険料は「月1万7920円」へ引き上げ

自営業やフリーランス、学生の方が納める国民年金保険料が改定されました。

令和8年度は、賃金や物価の変動ルールに則り「月額1万7920円」の納付が必要となります。

毎月確実に出ていく固定費が上昇するため、現金やクレジットカードでの「前納(まとめ払い)」による割引制度を活用するなど、負担を抑える工夫が求められます。

6.2 公的年金の支給額アップ!厚生年金のモデル額は「月23万7279円」に

物価上昇等に伴い、今年度は年金の受け取り額も引き上げられます。前年度と比べて、基礎年金は「1.9%」、厚生年金(報酬比例部分)は「2.0%」のプラス改定となりました。

これにより、具体的な受給額(満額やモデルケース)は以下のように変わります。

【国民年金(老齢基礎年金)を満額で受け取る場合の月額】

- 昭和31年4月2日以降生まれの方:月額7万608円

- 昭和31年4月1日以前生まれの方:月額7万408円

【厚生年金の標準的な年金額(モデルケース)】

- 夫婦2人分の老齢基礎年金を含む月額:23万7279円

※平均的な収入で40年間就業した夫と、専業主婦の妻のケース

6.3 低所得者向け給付金も「3.2%アップ」で月5620円へ

年金などの収入が一定基準を満たさない方を支援する「年金生活者支援給付金」も、物価の動きに合わせて増額されます。

令和8年度は、前年度から「3.2%」のアップとなる「月額5620円」が給付基準額に設定されました。

新たにこの制度の対象となる方には日本年金機構から書類が届きますが、ご自身で請求書を提出(申請)しない限り支給されません。

案内が届いたら必ず手続きを行いましょう(現在すでに受け取っている方は、特別な手続きは不要です)。

6.4 「在職老齢年金」のカット基準が月65万円へ大幅引き上げ

働き続けるシニア層にとって朗報と言えるのが、働きながら老齢厚生年金を受け取る際のルール緩和です。

これまでは、給与(標準報酬月額等)と年金の合計が「月51万円」を超えると、年金の一部が支給停止される仕組みでした。しかし令和8年度からは、この支給停止のボーダーラインが「月額65万円」へと大幅に引き上げられました。

年金カットを避けるために労働時間を抑えていた方も、この緩和によって、より自由に収入を増やしながら満額の年金を受け取れるチャンスが広がります。

6.5 まとめ:ルールを知り、これからのマネープランを最適化しよう

今回の年金制度改定は、物価高への対応と、高齢者の就労拡大を目指す国の姿勢が表れています。

制度の変更点は、しっかり把握して対策を打つことで「もらい損ね」を防ぐことができます。

今回の4つのポイントを踏まえ、ご自身の働き方や将来の資金計画を改めて見直してみてはいかがでしょうか。

参考資料

- 日本年金機構「初めて老齢年金を請求するとき」年金請求書(国民年金・厚生年金保険 老齢給付)様式第101号

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金生活者支援給付金制度について」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「Q&A~高年齢雇用継続給付~」

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 国税庁「令和6年分 民間給与実態統計調査」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

川勝 隆登