4. 遺族厚生年金、「65歳以降はどうなる?」年金の受給パターンをみる

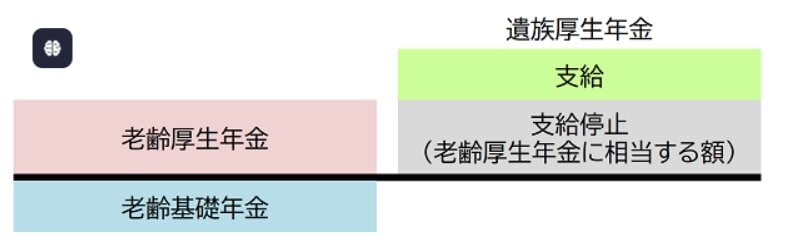

遺族年金の受給権者が65歳になって老齢年金を受給できるようになると、自分の老齢年金に加えて遺族厚生年金を受給できる可能性があります。ただし、遺族厚生年金の基本額が同じでも、老齢年金の受給状況によって実際に受け取れる遺族厚生年金額は異なります。

4.1 ケース①:共働きの場合

夫婦共働きで遺族が老齢基礎年金と老齢厚生年金を受給する場合、老齢厚生年金の受給額と同額が支給停止される仕組みのため、遺族厚生年金の受給額は次の通りです。

- 遺族厚生年金=遺族厚生年金の基本額-老齢厚生年金

遺族厚生年金の基本額が80万円ならば、遺族の老齢厚生年金の受給額によって実際の受給額は次の通りです。老齢厚生年金の受給額が80万円以上なら遺族厚生年金は出ません。

- 老齢厚生年金20万円:80万円-20万円=60万円

- 老齢厚生年金60万円:80万円-60万円=20万円

つまり、65歳以上で遺族厚生年金を受給できる場合、老齢年金と遺族年金の総受給額は「老齢基礎年金+遺族厚生年金の基本額」となります。老齢基礎年金額が80万円の場合、上記ケースで総受給額は160万円です。

なお、1956年4月1日以前生まれの妻が受給権者の場合、「経過的寡婦加算」が加算されることがあります。

4.2 ケース②:遺族が専業主婦の場合

遺族が専業主婦の場合、老齢厚生年金の受給はありません。前述の「遺族厚生年金=遺族厚生年金の基本額-老齢厚生年金」に当てはめると、遺族厚生年金の基本額の全額が受け取れることになります。

遺族厚生年金の基本額が80万円、老齢基礎年金額が80万円の場合、上記ケースで総受給額は160万円です。遺族厚生年金の基本額と老齢基礎年金が同額の場合、共働きでも専業主婦でも総受給額は変わらないことになります。

4.3 ケース③:公務員の場合

公務員が亡くなった場合、会社員などと同じように遺族厚生年金が支給されます。2015年10月の被用者年金制度一元化により、共済年金は厚生年金に統合されたからです。一元化前に加入していた共済期間と一元化後の厚生年金期間を通算して年金額などを計算します。

遺族が老齢共済年金を受けている場合、遺族厚生年金の基本額のうち老齢共済年金の受給額と同額が支給停止されます。共済年金を厚生年金に置き換えて考えましょう。