物価高騰の影響もあり、家計の負担を軽減するための支援制度に関心が高まっています。

給付金は住民税非課税世帯が対象のものだけでなく、住民税課税世帯でも利用できる制度があります。

出産・子育て、教育、社会保険料の軽減など、申請によって受けられる支援制度はさまざまです。

今回は、住民税課税世帯でも申請できる主な給付金・手当・減免制度を紹介します。

1. 子育て世帯が利用できる主な支援制度

子育て世帯は、出産や育児、教育など多様な場面で公的支援を受けられる可能性があります。ここでは、子育て関連の支援制度を紹介します。

1.1 出産育児一時金

出産育児一時金は、公的医療保険に加入している人が支給される給付金です。

出産費用の負担の軽減を目的とした制度で、子ども1人につき原則として50万円が支給されます。

支給対象となるのは、出産時点で健康保険などの公的医療保険に加入しており、妊娠4ヵ月(85日)以上で出産した場合です。

多くの医療機関では「直接支払制度」が利用できます。

出産費用のうち一時金相当額が医療機関へ直接支払われるため、窓口での立て替えの負担が抑えられます。

申請期限は出産日の翌日から2年以内です。

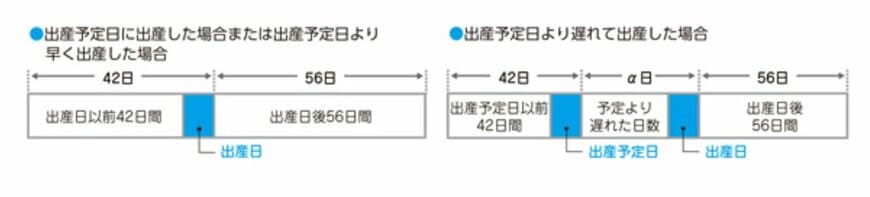

1.2 出産手当金

出産手当金は、健康保険に加入している人が出産のために会社を休み、休業中に給与の支払いを受けなかった場合に支給される手当です。

支給対象期間は、一般的に出産予定日の42日前から出産後56日までで、その間に実際に休業した日数が対象です。

多胎妊娠の場合は、産前休業期間が98日前からとなります。

支給額の目安は、1日あたり標準報酬日額の約3分の2です。

一定の条件を満たす場合には、退職後でも継続して支給を受けられるケースがあります。

1.3 育児休業等給付

育児休業等給付は、雇用保険の制度として育児休業を取得した際に支給される給付金です。

子どもの年齢や養育の状況に応じ、要件を満たす場合に支給されます。

育児休業中の収入減少を補う目的があります。

給付の種類と支給額は、以下のとおりです。

- 育児休業給付金:休業前の給与の67%

- 出生時育児休業給付金:休業前の給与の67%

- 出生後休業支援給付金:上記に13%上乗せ

- 育児時短就業給付金:時短勤務中の給与の10%

申請は原則として勤務先を通じてハローワークで行います。

1.4 児童手当

児童手当は、0歳から高校生年代までの子どもを養育している世帯に支給される手当です。

子育て世帯の生活支援を目的とした制度で、子どもの人数や年齢に応じて支給額が決まります。

- 3歳未満:月1万5000円(第3子以降は3万円)

- 3歳以上高校生年代まで:月1万円(第3子以降は3万円)

支給は偶数月の年6回で、出生や転入時は15日以内に申請します。