任意継続と国民健康保険、どちらが安い?退職後「所得反映のタイムラグ」に注意!任意継続、全額自己負担だが保険料に「上限」あり!

国民健康保険、「扶養の概念なし」保険料を決めるのは何?

masamasa3/shutterstock.com

年度末を迎える3月は、退職や転職などライフステージが変わる人が増える季節です。会社を辞めた後、「健康保険は任意継続と国民健康保険、どちらを選べばいいの?」と迷う方も多いのではないでしょうか。実は年収や家族構成によって、保険料が大きく変わることがあります。

春の新生活を前に不安を減らすためにも、今回は公的資料の調査結果をもとに、退職後の健康保険の選択について解説します。

1. 国民健康保険、「扶養の概念なし」保険料を決めるのは何?

国民健康保険(国保)は市区町村が運営する保険で、在職中の社会保険とは計算方法が根本的に異なります。

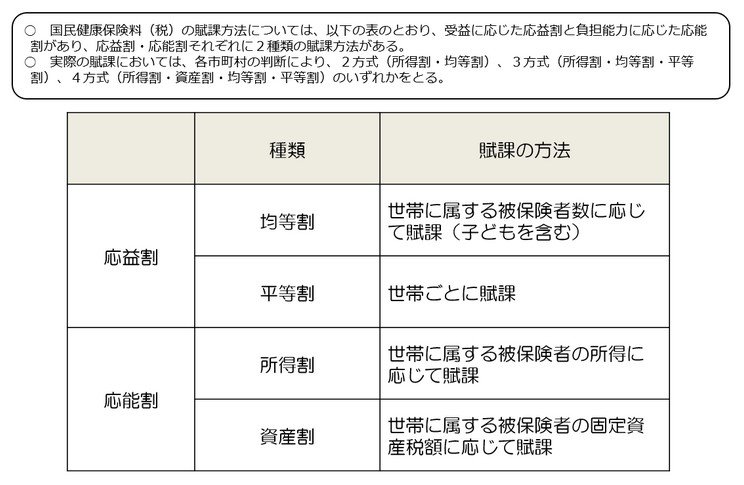

1.1 保険料の構成

世帯単位で算定され、前年の所得に応じた「所得割」のほか、世帯人数に応じた「均等割」、世帯ごとに課される「平等割」などが合算されます。

1.2 扶養の概念がない

国保には扶養制度がないため、家族が増えるほど「均等割」が人数分加算され、世帯全体の保険料が膨らむ構造になっています。

国保は所得だけでなく、世帯に属する被保険者の数(均等割)などが合計されて算出されるため、扶養家族が多い世帯ほど負担が増しやすくなります。

著者

マネー編集部社会保障班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、厚生労働省や官公庁の公開情報等をもとに社会保障制度や社会福祉、公的扶助、保険医療などをテーマに関する記事を執筆・編集・公開している。

マネー編集部社会保障班は、地方自治体職員出身の太田彩子、日本生命保険相互会社出身の村岸理美、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子など、豊富な経験と知識を有した編集者で構成されている。表彰歴多数の編集者も複数在籍。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務や、国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担った実務経験者も在籍している。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年8月26日)