2. 【退職所得控除】勤続30年で退職金2500万円の場合、「税額」はいくら?

退職金は他の所得と分離して計算され、勤続年数が長いほど「退職所得控除(非課税枠)」が大きくなるため有利です。

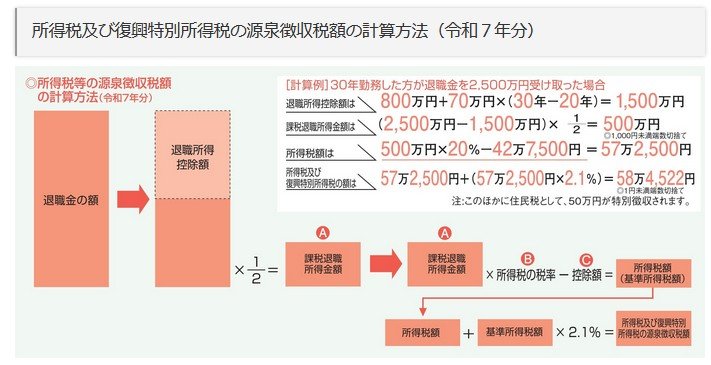

2.1 【計算例:勤続30年で退職金2500万円の場合】

ステップ1:控除額を引く

30年勤務の控除額は 800万円+70万円×(30年−20年)=1500万円 です。

2500万円−1500万円=1000万円 が残ります。

ステップ2:残った金額を「2分の1」にする

残った金額をさらに半分にする強力な優遇措置があります。1000万円×1/2=500万円 (これが課税対象額です)

ステップ3:税率をかけて「税額」を出す

500万円に所得税率(20%)を適用し、復興特別所得税を加えると源泉徴収税額は 58万4522円 となります。

所得税に加えて住民税も差し引かれますが、今回の計算例(退職金2500万円・勤続30年)の場合、別途約50万円が特別徴収される計算となります。実際の住民税額は、お住まいの地域や前年の所得状況等によっても変動するため、あくまで一つの目安として捉えておきましょう。