4. 【75歳以上 後期高齢シニア】無職世帯の貯蓄は平均いくら?

年金収入だけではカバーしきれない日々の生活費。その不足分を補うためには、やはり手元の貯蓄が頼りの綱となります。

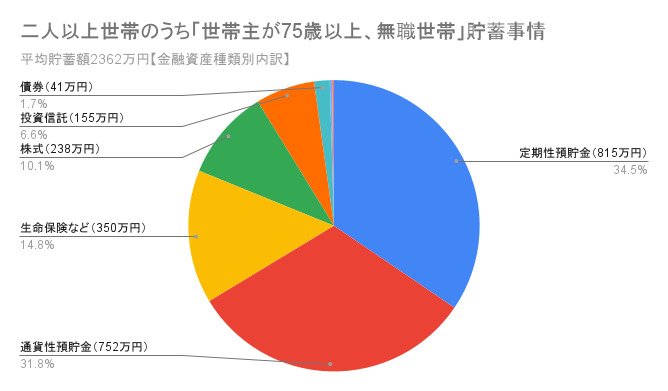

ここでは、75歳以上の世帯(平均世帯主年齢80.6歳)が実際にどのくらいの貯蓄を持っているのか、その実態を見てみましょう。

総務省の「家計調査 貯蓄・負債編 2024年(二人以上の世帯)」によると、世帯主が75歳以上で無職の世帯における貯蓄額は以下の通りです。

貯蓄:2362万円

- 金融機関:2357万円

- 通貨性預貯金:752万円

- 定期性預貯金:815万円

- 生命保険など:350万円

- 有価証券:440万円

- 貸付信託・金銭信託:6万円

- 株式:238万円

- 債券:41万円

- 投資信託:155万円

- 金融機関外:5万円

負債:23万円

平均貯蓄額は2362万円となっていますが、注意したいのは、この数字が一部の高額資産保有者によって引き上げられた「平均値」であるという点です。実際には、この水準に達していない世帯も決して珍しくありません。

だからこそ、ご自身の貯蓄が全体の中でどのあたりに位置するのか、そして「ゆとりある生活」を送るために必要な資金をあと何年カバーできるのか、冷静に把握しておくことが求められます。

4.1 「資産寿命」をできるだけ長く保つために意識したいポイントとは

先ほどの貯蓄内訳を見ると、全体の約66%を「預貯金」が占めている一方で、株式や投資信託などの「有価証券」は約18%にとどまっています。

長期にわたる老後生活を安心なものにするためには、単にお金を「蓄える」だけでなく、手元の資金をできるだけ長く使える状態に保つ(=資産寿命を延ばす)という視点が欠かせません。とくに意識すべきポイントは以下の2点です。

インフレによる「お金の目減り」に備える

現在のように物価上昇が続く局面では、銀行口座の残高が変わらなくても、以前と同じ金額で買えるモノの量は減ってしまいます。つまり、現金のままでは「実質的な価値が目減りしていくリスク」があるのです。

「インフレに強い資産」へ分散させる

預貯金への偏重を見直し、株式や投資信託など物価上昇への耐性があるとされる資産を一部組み入れることが重要です。リスクを適切に抑えつつ分散運用を行い、資産全体でインフレの波に対応していく工夫が求められます。