4. 【落とし穴に注意】新NISA利用者の10人に1人が「無理して投資」の実態 (オカネコ調べ)

先ほどのシミュレーションを見ると将来への期待が膨らみますが、投資には「家計とのバランス」という現実的な課題が常につきまといます。資産形成を急ぐあまり、足元の生活が苦しくなっては本末転倒です。

家計診断・相談サービス『オカネコ』を運営する株式会社400Fが2026年4月に発表した「NISAによる家計圧迫の実態調査」によると、物価高や相場変動が続く中でのリアルな運用実態が浮き彫りになっています。

4.1 新NISA利用者の「家計と投資」の厳しい現実

家計のゆとり減少と「無理な投資」

28.2%が物価高などを背景に「昨年度よりゆとりがない」と回答。NISAの積立を「計画通り継続中」の人が大半を占める一方で、10.4%が「多少無理をして継続中(生活費を削っている)」と答えており、投資が家計を圧迫している兆候が見られます。

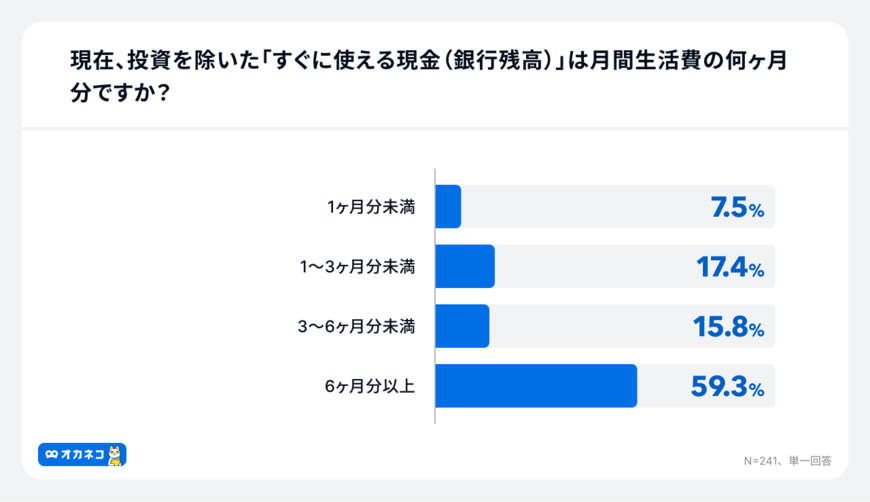

生活防衛資金の不足

4/4

出所:400F【オカネコ NISAによる家計圧迫の実態調査】NISA利用者の約4人に1人が「生活防衛資金3ヶ月未満」「家計のゆとり減少」28.2%、10人に1人は「無理をしてNISA継続中」4割以上が「投資額の適正診断」を希望

さらに深刻なのは、約4人に1人(24.9%)が、突発的な支出に備える「すぐに使える現金(銀行残高)」が月間生活費の3カ月分未満の状態で投資を続けている点です。

相場下落時のメンタル不安

「損失を見るのがストレスで口座の確認を減らした(7.1%)」、「仮に20%以上暴落したら、保有継続の自信がない(8.3%)」と、相場急変に対する心理的レジリエンス(回復力)の低下も確認されています。

4.2 「枠を埋める」ことより「持続可能なペース」が最優先

また、同調査では、4割以上(42.3%)の人が「お金のプロに自分に合った適正投資額を診断してほしい」と回答。

課税枠を焦って埋めようとするフェーズから、自身の家計状況に合った「持続可能な投資プラン」へ見直したいというニーズが高まっていることがわかります。

特に50歳代は、子どもの教育費の総仕上げや自身の健康リスク、親の介護など、想定外の出費が重なりやすい時期。

手元の現金を極端に減らしてまで投資に回してしまうと、急な出費や株価暴落時に耐えきれず、結果的に損失を出したまま手放す「狼狽売り」のリスクが高まります。

まずは「最低でも生活費の3〜6カ月分、できれば1年分の現金(生活防衛資金)」を銀行預金などでしっかりと確保し、あくまで「当面使う予定のない余剰資金」で投資を行うという大原則を忘れないようにしましょう。

5. まとめにかえて

J-FLECの調査結果が示すように、定年までのラストスパート期にある50歳代にとって、資産運用を味方につけることはセカンドライフの質を高める有効な手段です。

しかし、後半の調査データが示している通り、将来への不安から手元の生活防衛資金を減らしすぎたり、日々の生活を切り詰めてまで投資を優先したりするのは本末転倒。少しの相場下落で精神的な余裕を失い、本来の目的である「長期運用」が挫折してしまう原因になります。

大切なのは、周りの平均額や「非課税枠を早く埋めること」に振り回されないこと。

まずは突発的な支出に備える現金をしっかりと確保し、ご自身の家計とメンタルに負担をかけない「持続可能なペース」を見つけることが、投資を成功させる一番の近道といえます。

新NISAが3年目を迎えた2026年も、まもなく折り返し地点が見えてきます。日々の生活が落ち着きを取り戻したこの初夏のタイミングを、ご自身の「リスク許容度」と「今の家計の体力」を冷静に見つめ直す機会にしてみてはいかがでしょうか。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- 400F【オカネコ NISAによる家計圧迫の実態調査】NISA利用者の約4人に1人が「生活防衛資金3ヶ月未満」「家計のゆとり減少」28.2%、10人に1人は「無理をしてNISA継続中」4割以上が「投資額の適正診断」を希望

マネー編集部NISA班