8. 【住民税非課税世帯】最新の経済対策での扱い

近年の政府の経済対策では、支援の方法や対象に変化が見られます。従来は住民税非課税世帯への現金給付が中心でしたが、最近は税制や子育て支援など、複数の手段を組み合わせた政策が進められています。

8.1 定額減税は今後も実施される可能性がある政策

2024年の経済対策では、家計の負担軽減を目的として定額減税が実施されました。

この制度では、所得税と住民税から1人あたり合計4万円(所得税3万円・住民税1万円)が減税され、例えば夫婦と子ども2人の世帯であれば合計16万円の減税となる仕組みでした。

給与所得者の場合は2024年6月以降の給与から順次控除される形で実施され、手取りの増加を通じて物価高による家計負担を軽減することが目的とされていました。

こうした定額減税は一時的な措置として実施されましたが、物価高対策として税負担を直接軽減する仕組みは政策手段として注目されています。今後も経済状況によっては、同様の減税措置や、減税と給付を組み合わせた制度が検討される可能性があります。

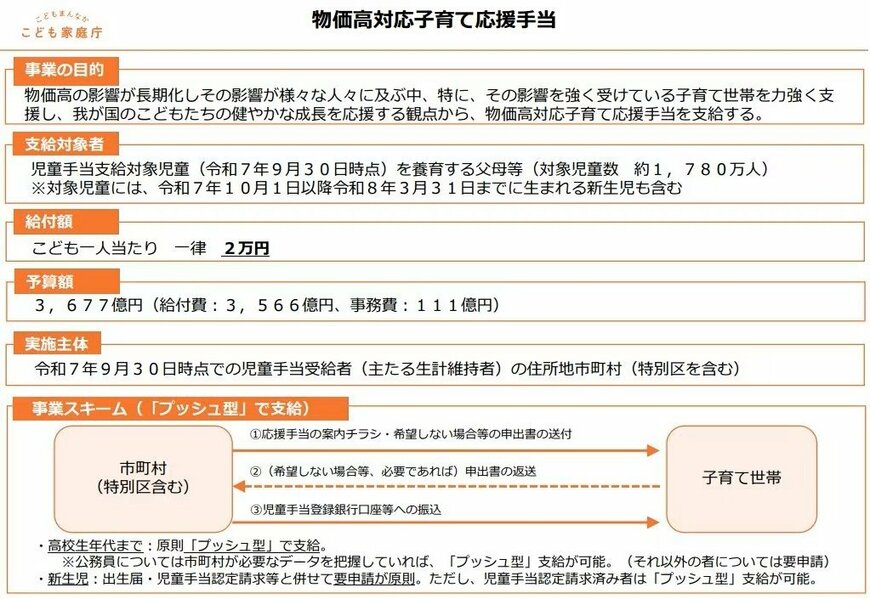

8.2 子育て世帯を対象とした支援も拡大

近年の経済対策では、低所得世帯だけでなく子育て世帯全体を対象とした支援策も拡充されています。

たとえば、こども家庭庁による「物価高対応子育て応援手当」など、18歳以下の子どもを持つ世帯を対象とした給付が実施されました。

こうした施策は、住民税非課税世帯に限定した支援とは異なり、子育て世帯全体を広く対象とする点が特徴です。

8.3 2026年以降は「給付付き税額控除」などの制度も議論

2026年以降の政策としては、現金給付と減税を組み合わせた「給付付き税額控除」の導入も議論されています。

この制度は、税額控除で支援しつつ、控除しきれない場合は現金給付として支援する仕組みで、低所得世帯や非課税世帯を含めた幅広い層の負担軽減を目的としています。

今後の経済対策では、単発の給付だけでなく、税制を通じた支援の比重が高まる可能性も指摘されています。