1. 【住民税非課税世帯】活用できる主な優遇制度5選

一定の所得基準を下回る世帯は「住民税非課税世帯」と判定され、各種支援策の対象になります。

感染症拡大や物価上昇への対応策として、これまで住民税非課税世帯を中心に、現金給付を含むさまざまな支援が講じられてきました。

ここでいう住民税非課税世帯とは、所得が一定水準に満たないことにより住民税が課されない世帯のことを指します。

実際には、こうした世帯向けの支援は給付金だけではありません。保険料の軽減措置や教育費の補助など、継続的に活用できる優遇制度も多数用意されています。主な制度を5つ見ていきましょう。

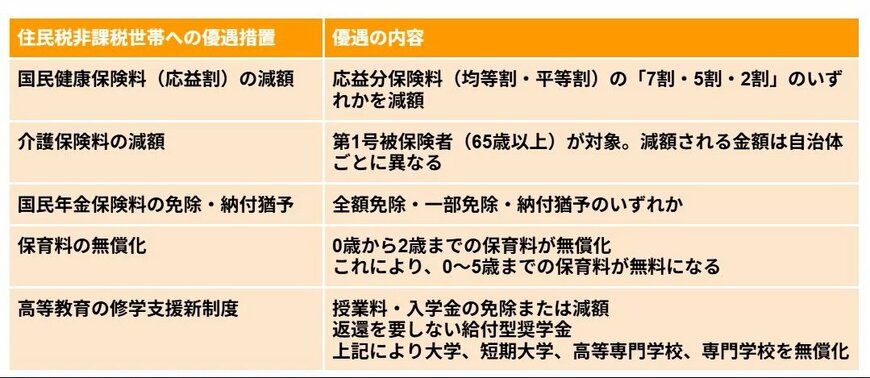

【一覧表】住民税非課税世帯への優遇措置2/8

LIMO編集部作成

1.1 ◆国民健康保険料(応益割)の減額

応益分保険料(均等割・平等割)の「7割・5割・2割」のいずれかを減額

1.2 ◆介護保険料の減額

- 第1号被保険者(65歳以上)が対象。減額される金額は自治体ごとに異なる

1.3 ◆国民年金保険料の免除・納付猶予

- 全額免除・一部免除・納付猶予のいずれか

1.4 ◆保育料の無償化

- 0歳から2歳までの保育料が無償化

- これにより、0~5歳までの保育料が無料になる

1.5 ◆高等教育の修学支援新制度

- 授業料・入学金の免除または減額

- 返還を要しない給付型奨学金

- 上記により大学、短期大学、高等専門学校、専門学校を無償化

このほかにも、自治体独自の支援策を含めれば、利用可能な制度はさらに広がります。

では、「住民税非課税世帯」とは具体的にどのような区分を指すのか、次章で制度の基本的な仕組みを整理します。