2. 【ひとり親向け支援】課税世帯でも利用できる制度3つ

ここからは、ひとり親世帯を対象とする支援の中で、住民税課税世帯でも利用できる代表的な制度を3つ紹介します。

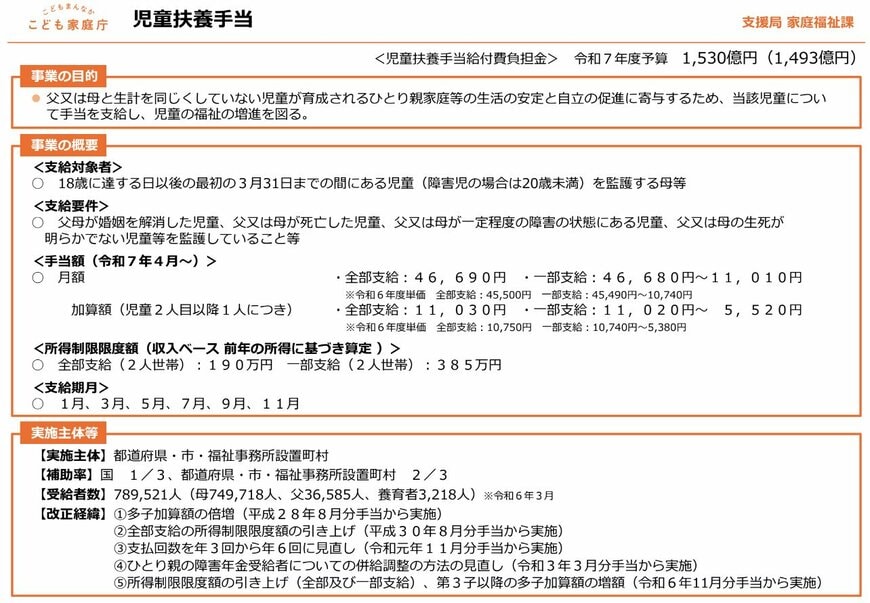

2.1 児童扶養手当

児童扶養手当とは、ひとり親世帯の生活の安定や、児童の自立促進を目的とした手当です。

〈支給要件〉

- 18歳に到達する日以後の最初の3月31日までの間にある児童(障害児の場合は20歳未満)を監護するひとり親の母等

- 全部支給(2人世帯)は所得制限190万円、一部支給(2人世帯)は所得制限385万円

〈支給金額〉

第1子

- 全部支給:月額4万6690円

- 一部支給:月額4万6680円〜1万1010円まで所得に応じて段階的に減額

第2子以降

- 全部支給:月額1万1030円

- 一部支給:月額1万1020円〜5520円まで所得に応じて段階的に減額

上記の支給金額は2025年度分であり、毎年物価の変動を受けて見直されています。

2.2 ひとり親家庭等医療費助成制度

ひとり親家庭等医療費助成制度とは、ひとり親世帯の父または母と児童の医療費の自己負担分を助成する制度です。

〈支給要件〉

- 健康保険に加入していること

- ひとり親世帯で18歳に到達する日以後の最初の3月31日までの間にある児童を監護していること

- 生活保護を受給していないこと

当制度は、自治体によって名称や細かな助成内容が異なります。

また、所得制限があるものの、課税世帯であっても支給要件を満たしていれば対象となります。

2.3 高等職業訓練促進給付金

高等職業訓練促進給付金とは、ひとり親世帯の父または母が就職のために資格を取得する場合に利用できる給付金です。

当制度は、資格取得に向けた修業期間中の生活費支援を目的としています。

〈支給要件〉

- 児童扶養手当を受給していること、または同等の所得水準にあること(所得水準を超過した場合でも1年に限り引き続き対象者とする)

- 資格取得のための養成機関で6ヶ月以上の訓練を受けていること

- 仕事や育児と修業の両立が困難であること

〈支給金額〉

- 訓練期間中:月額10万円(住民税課税世帯は月額7万500円)

- 訓練修了後:5万円を支給(住民税課税世帯は2万5000円)

訓練期間の最後の1年間については、支給金額が4万円増額となります。