2. 「貯蓄がある人」と「貯蓄がない人」では何が違う?

「貯蓄がある人」と「貯蓄がない人」では、どのような違いがあるのかも確認していきましょう。

2.1 違い1:お金の具体的な動き(収入や支出)を把握しているか、していないか

支出には、住居費や水道光熱費、通信費、交通費、食費、被服費、交際費、保険料など、さまざまな項目があります。

さらに、社会保険料といった非消費支出も含まれます。

これらの支出がどの程度かかっているのかを具体的に把握することで、どの項目を見直せるのかが見えてくるでしょう。

あわせて、自身の貯蓄状況についても正確に把握しておくことが重要です。

現在の残高や毎月の積立額、このままのペースで推移した場合の将来の貯蓄額など、できるだけ具体的に確認しておきましょう。

また、「老後に受け取れる年金額」についても、ねんきんネットを活用することで確認できます。

公的年金だけで生活するのは難しいケースも多いため、まずは実際の見込み額を把握し、老後資金の準備に向けた意識づけにつなげることが大切です。

2.2 違い2:自動で貯まる仕組みを活用しているか、していないか

忙しいほど資産形成に時間を割くのは難しくなります。

また、「余裕が出たら貯める」と考えていると後回しになりやすく、結果的に貯蓄が進まないことも少なくありません。

そのため、貯蓄には「仕組みを活用する」ことが有効です。

金融機関によっては、給料日にあわせて一定額を自動的に積み立てる定期預金などのサービスが用意されています。

こうした仕組みを取り入れることで、無理なく継続的に貯蓄を進めやすくなるでしょう。

2.3 違い3:お金の情報を調べているか、調べていないか

資産運用にはリスクが伴い、難しそうというイメージから、「不安だから」「よく分からず手間に感じるから」と、最初から情報収集を避けてしまう人も少なくありません。

しかし、情報を得るかどうかで、その後に選べる選択肢は大きく変わってきます。

まずは知識を身につけること、そして自分なりに調べて理解を深めることが重要です。

そのうえで、リスクを正しく認識し、自身の許容範囲に応じた行動を取ることが求められます。

3. 老後は年金だけでは生活が難しいって本当?

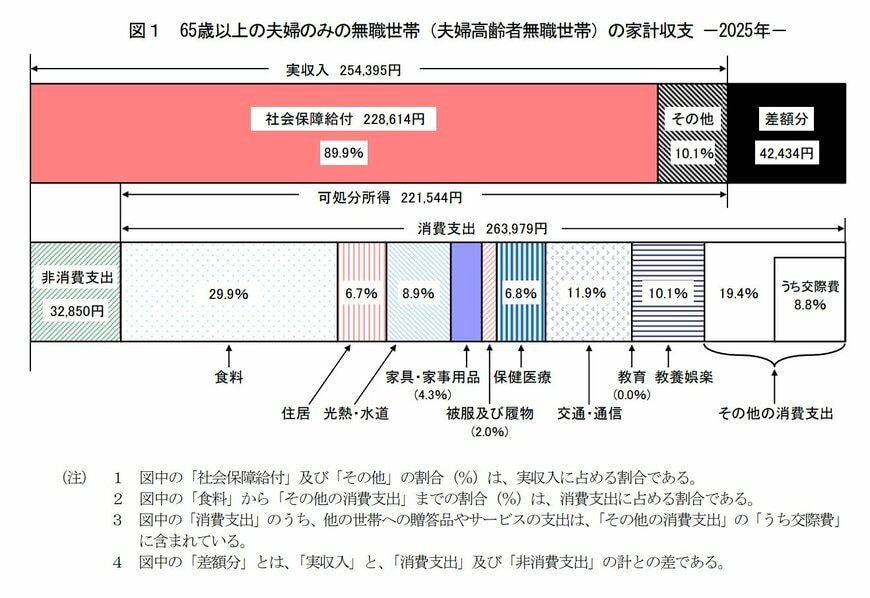

総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみ無職世帯の家計収支は以下のとおりです。

- 実収入:25万4395円

- 可処分所得(手取り収入):22万1544円

- 消費支出:26万3979円

- 毎月の赤字額:4万2434円

65歳以上の無職夫婦世帯の家計を確認すると、実収入は25万4395円、可処分所得は22万1544円である一方、消費支出は26万3979円となっており、月あたり4万2434円の不足が生じています。

このことから、年金を中心とした収入だけでは日常の支出をまかなえず、一定の赤字が発生している実態がうかがえます。

支出の内訳を見ても、食費や光熱費、交通・通信費など生活に必要な費用が多くを占めており、大きく削減するのが難しい状況です。

このような現状を踏まえると、老後の生活を安定させるためには、年金収入だけに依存するのではなく、事前に貯蓄などの備えを進めておくことが大切といえるでしょう。

前章で確認したように、日頃から収支を把握し、仕組みを活用して継続的に資産を積み上げているかどうかが、将来のゆとりを左右するため、今のうちから老後に向けた準備を進めておくことが重要です。

4. 貯蓄の差は「把握・仕組み・情報」で広がる

本記事では、30歳代から60歳代までの貯蓄額の実態を確認するとともに、「貯蓄がある人」と「貯蓄がない人」の違いについて解説しました。

単身世帯の貯蓄額は年代が上がるにつれて平均・中央値ともに増加する傾向が見られる一方で、金融資産を持たない層も一定数存在し、格差が広がっていることが分かります。

こうした違いの背景には、収入や支出の状況を具体的に把握しているか、自動で貯まる仕組みを活用しているか、そしてお金に関する情報を積極的に調べているかといった行動の差があります。

現状を正しく理解し、自分の状況を具体的に把握することが、今後の貯蓄や資産形成を考えるうえで重要な出発点となるでしょう。