3. 老齢年金の受給額を増やす3つの方法

改定された年金額をご紹介しましたが、もっと多くの年金を受給するためにはどういった方法があるのでしょうか。

ここでは、老齢年金の受給額を増やす方法として以下の3点をご紹介します。

- 繰下げ受給を活用する

- 長く働いて厚生年金期間を延ばす

- 付加年金・国民年金基金を利用する

それぞれの方法をチェックし、受給する年金額を増やす取り組みを実践してみましょう。

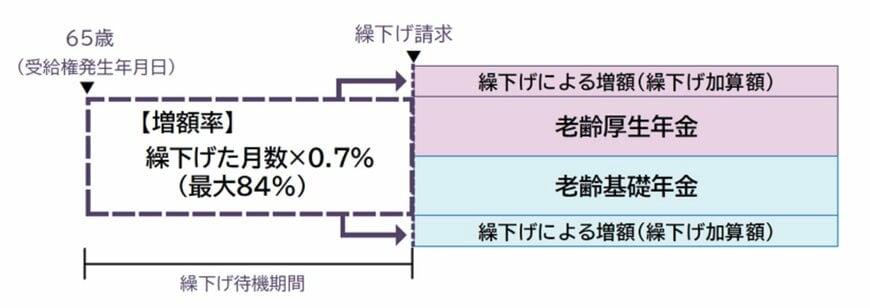

3.1 繰下げ受給を活用する

老齢年金は原則65歳から受け取ることになりますが、66歳から75歳までの間に繰り下げて受給することも可能です。

繰下げ受給をすると、繰り下げた期間によって年金額が増額されます。

増額率は「0.7%×65歳に達した月から繰下げ申出月の前月までの月数」で決まります。

70歳から受給開始する場合は42.0%の増額、75歳から受給する場合は84.0%の増額になる仕組みです。

再雇用・再就職などで65歳以降にも働く予定がある場合、すぐに年金を受給する必要性は低いと言えます。

年金の繰下げ受給で月々の受給額を増やすという方法を視野に入れておくと良いでしょう。

3.2 長く働いて厚生年金期間を延ばす

厚生年金の支給額は「厚生年金への加入期間」と「加入期間中の報酬額」という2つの要素で決まります。

加入期間が長いほど支給額が多くなる仕組みであるため、長く働いて厚生年金への加入期間を延ばすというのもひとつの手です。

再就職・再雇用などで定年後も働き続けると、社会とのつながりを維持できて精神的な充実感を得られたり、体力が落ちにくかったりといった利点があります。

また、先ほど解説した繰下げ受給を検討しやすくなる点もメリットです。

老齢年金の受給額を増やす手段として、定年後の再雇用・再就職を検討してみても良いでしょう。

3.3 付加年金・国民年金基金を利用する

国民年金の第1号被保険者と任意加入被保険者は、付加年金や国民年金基金に加入することができます。

いずれも老後の年金を増やす制度であるため、効果的に活用しましょう。

付加年金は、国民年金保険料に月額400円の付加年金を上乗せして納付することで、老齢年金に付加年金が上乗せされる制度です。

付加年金額は「200円×付加保険料納付月数」となっており、2年間受給すると元が取れます。

国民年金基金は、月額6万8000円までの掛金を拠出することで老後に受け取れる年金額を増やす方法です。

拠出する掛金は全額所得控除の対象となり、受け取る年金も公的年金等控除の対象となります。

付加年金・国民年金基金は併用することはできませんが、いずれも老後の年金受給額を増やす手段として有効です。

国民年金の第1号被保険者や任意加入被保険者の方は、活用を検討してみてはいかがでしょうか。