3. 社会保険料の減免制度2つ

ここまで子育て世帯の支援制度を中心にご紹介しましたが、自営業やフリーランス等が活用できる減免制度もご紹介します。

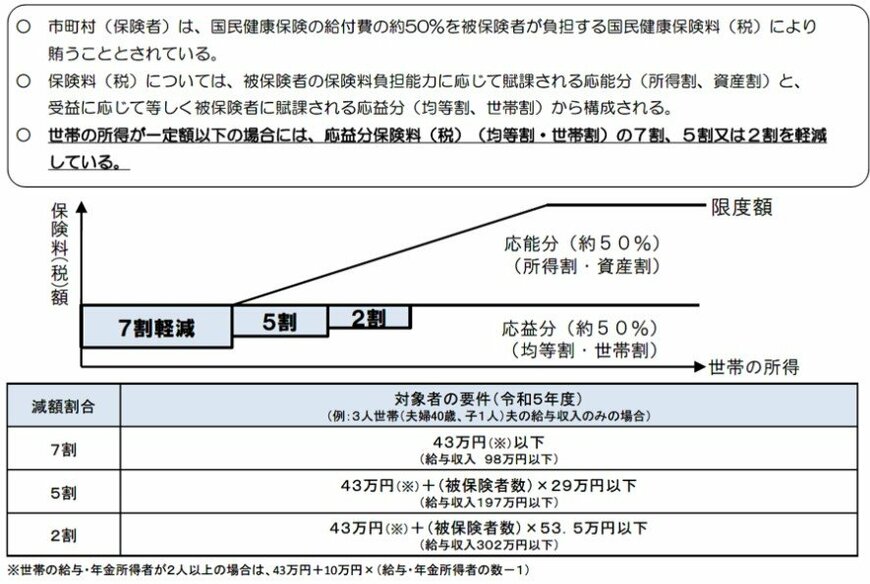

3.1 国民健康保険料の軽減

自営業者やフリーランスの多くが加入する「国民健康保険」には、収入の大幅な減少や失業・災害などがあった場合に、保険料の一部または全額が減免される制度があります。

住民税課税世帯であっても、前年に比べて所得が大きく落ち込んだ場合などには適用される可能性があります。

【主な対象者】

- 所得が一定の基準を下回る方

- 災害、病気、失業その他特別の事情がある方

【減額割合】

- 所得に応じて7割・5割・2割

3.2 国民年金保険料の免除・納付猶予制度

自営業者やフリーランスが加入する「国民年金」は、原則として毎月定額の保険料を納付する必要がありますが、所得の減少や失業等により納付が困難な場合には、保険料の全額または一部を免除・猶予する制度があります。

【免除区分】

- 全額免除/4分の3免除/半額免除/4分の1免除/納付猶予

【対象者】

- 本人、世帯主、配偶者の前年所得(1月から6月までに申請する場合は前々年所得)が、一定額以下であること

※失業・倒産・事業の廃止などの事実を確認できた場合は、前年所得にかかわらず、免除・納付猶予を受けられる特例があります。

参照:日本年金機構「国民年金保険料の免除制度・納付猶予制度」

4. まとめ

子育て世帯を支える公的制度は、出産から進学、就労まで幅広い場面に用意されています。

また、自営業やフリーランスの場合でも、国民健康保険料や国民年金保険料の減免制度を活用できる可能性があります。

収入が落ち込んだときや失業などの事情がある場合には、早めに自治体や年金事務所へ相談することで負担を軽減できるケースもあるでしょう。

ただし、多くの制度は「申請しなければ受け取れない」仕組みです。対象外だと決めつけるのではなく、所得条件や世帯状況を一度確認してみましょう。

参考資料

- 厚生労働省「出産育児一時金等について」

- 全国健康保険協会「出産手当金」

- 厚生労働省「育児休業等給付について」

- こども家庭庁「もっと子育て応援!児童手当」

- 文部科学省「高等学校等就学支援金・高校生等臨時支援金リーフレット(概要版)」

- こども家庭庁「児童扶養手当について」

- 東京都福祉局「ひとり親家庭等医療費助成制度(マル親)」

- こども家庭庁「高等職業訓練促進給付金のご案内」

- 厚生労働省「国民健康保険の保険料・保険税について」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 厚生労働省「教育訓練給付金」

- 内閣官房・内閣府総合サイト「移住支援金」

加藤 聖人