2. 貯金100万円で止まる人、3000万円超えの人…二極化する「単身老後」の現実

おひとりさま世帯の貯蓄データを読み解くと、平均値と中央値の差から見える現実、そして単身高齢者の増加という社会の変化が浮かび上がります。

これからの老後準備は、数字の表面だけでなく、その中身をどう捉えるかが重要になります。

2.1 貯蓄額は増えているように見えるが…中央値が示す実像

平均値で見ると、年齢が上がるにつれて貯蓄額は増加しているように見えます。とくに50歳代から60歳代にかけて大きく伸びている背景には、退職金の受け取りがあると考えられます。

しかし中央値に注目すると印象は大きく変わります。60歳代に入るまで中央値は100万円台にとどまり、平均値との差が非常に大きいことが分かります。これは一部の高額資産層が平均値を押し上げている一方で、多くの人はそれほど潤沢な貯蓄を持っていないことを示しています。

中央値も50歳代から60歳代で上昇していますが、その伸びには退職金の影響が色濃く反映されています。老後資金を考えるうえでは、現役期の資産形成に加え、退職金をどのように受け取り、どう使うかまで含めた設計が欠かせません。

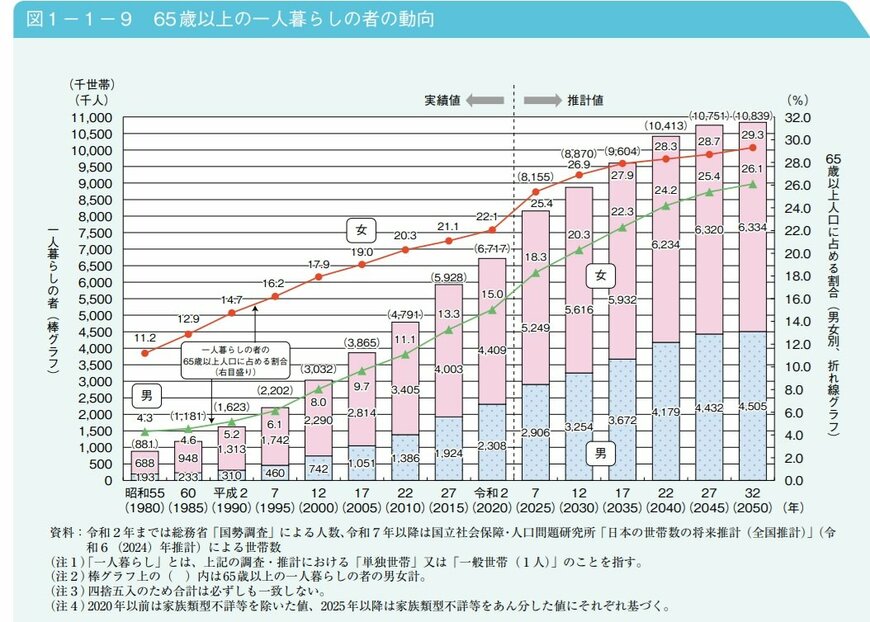

2.2 単身高齢者は増加傾向に――これから求められる備え

こうした資産状況を考えるうえで見逃せないのが、「おひとりさま」の増加です。内閣府「令和7年版高齢社会白書」によると、65歳以上で一人暮らしをしている人の割合は年々上昇しており、高齢期を単身で過ごす人は今後も増えると見込まれています。

単身世帯では、配偶者の収入や年金に頼ることはできず、生活基盤は自らの資産に大きく依存します。医療や介護といった将来リスクも一人で備える必要があります。

そのため、積立投資や私的年金の活用、就労継続による収入確保、生活費の見直しなど、複数の手段を組み合わせた準備が重要になります。平均値ではなく中央値を意識し、自身の立ち位置を把握したうえで、早い段階から現実的な備えを進めることが、これからの老後を支える鍵となるでしょう。