3. 公的年金制度|よくある誤解3選

公的年金については、将来への不安からさまざまな情報が飛び交っています。しかし、制度の仕組みを正しく理解すると、イメージとは異なる部分も少なくありません。ここでは、よくある疑問を年金制度の基本に沿って整理します。

3.1 ①「年金制度はいずれ破綻する」は本当か?

結論からいえば、日本の公的年金制度は「破綻しない仕組み」で設計されています。

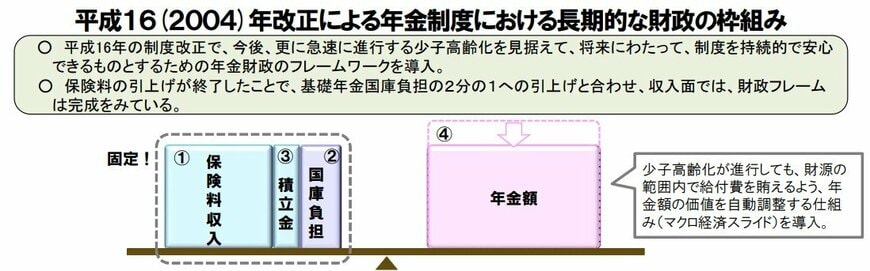

日本の年金は、現役世代が納めた保険料や税金をもとに高齢者を支える賦課方式が基本です。さらに、積立金の運用益や国庫負担も組み合わせて財源を確保しています。

また、5年ごとに実施される「財政検証」により、将来の人口構成や経済状況を踏まえて給付水準を調整する仕組み(マクロ経済スライド)が導入されています。

制度の内容が見直される可能性はありますが、制度そのものが突然なくなるという性質のものではありません。

3.2 ②「将来、年金保険料はもっと上がる」は本当か?

国民年金・厚生年金ともに、保険料はすでに上限が定められています。

厚生年金の保険料率は2004年の制度改正で段階的に引き上げられ、現在は18.3%で固定されています。つまり、制度上は際限なく上がり続ける仕組みではありません。

将来の調整は、保険料ではなく主に給付水準や支給開始年齢などで行われるとされています。そのため、「保険料がどこまでも上がる」というイメージは必ずしも正確とはいえないでしょう。

3.3 ③年金は元が取れない?

年金を「支払った額と受け取る額の損得」だけで考えると、誤解が生まれやすくなります。公的年金は長生きリスクや障害・遺族保障などを含む社会保険であり、単純な金融商品とは性質が異なります。

例えば、長生きした場合は受給総額が保険料総額を上回るケースも多く、逆に短期間で亡くなった場合でも遺族年金などの形で家族に保障が及ぶ仕組みです。

個人の状況によって受取額は大きく変わるため、一概に「得」「損」と断定するのは難しいといえるでしょう。