春の訪れを感じる3月は、新年度に向けて家計や将来の生活設計を見直す人も多い時期です。特に老後生活の柱となる「年金」について、「実際にどれくらい受け取れるのか」と気になっている人も多いのではないでしょうか。

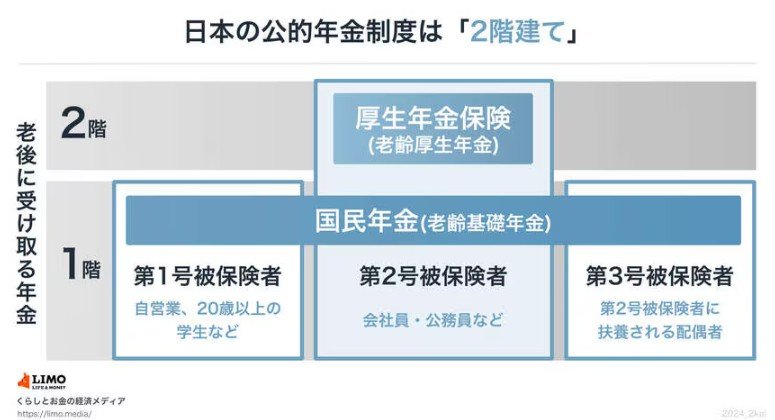

日本の公的年金制度は、すべての人が加入する「国民年金」と、会社員や公務員などが加入する「厚生年金」の2階建て構造となっています。両方を受給する人も多い一方で、年金額には個人差があります。

ニュースでは年金額の改定や制度改正が報じられていますが、公的年金の仕組みや実際の受給水準を正しく理解している人は意外と多くありません。

本記事では、国民年金と厚生年金の基本から、2026年度の年金額改定の内容、さらに私的年金制度の見直しまでを整理し、老後資金を考えるうえで押さえておきたいポイントを分かりやすく解説します。

1. 日本の公的年金制度の仕組み

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

1.1 【第1階部分:国民年金(基礎年金)】

- 対象:20歳以上60歳未満の全国民

- 保険料:2025年度は月額1万7510円(一律)

- 受給額:40年間保険料を納めると、満額で月額6万9308円(2025年度基準)

1.2 【第2階部分:厚生年金】

- 対象:会社員、公務員など

- 保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

- 将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

さらに老後の備えとして、公的年金に加えて次のような私的年金制度も活用できます。

- 企業年金

- iDeCo(個人型確定拠出年金) など