皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

私は、お漬物に引き続き、前週末に自宅の観葉植物の植え替えを完了しました。植え替え直後の植物は繊細なので、少し暑さが和らぐといいのですが。

さて、今週の記事のポイントは以下の通りです。

- 本記事は過去の消費税率引き上げ時の経済成長への影響を整理した前回の続きである。前回の記事公開時と比較して、リスク要因として、欧州の政治情勢が存在感を増している。

- 税導入、税率引き上げ時のわが国株価の動きには、明確な特徴・傾向がみられないと考える。事前に予定された税導入、税率引き上げの影響を株価はある程度織り込んでおり、「本年10月に税率引き上げが予定されているから、株価が下落すると考える」ことは、あまりにも単純な判断のように思え、むしろ不透明感の解消が株価にプラスに働く可能性にも目配りしたい。

- 本記事は、消費税率引き上げに関する政治的な意見を表明するものではない。

前回の記事では、引き上げに関する様々な報道がある中、「①引き上げ実施の有無」、「②実施による経済への影響」という二重の不透明感が日本株の上値を押さえるひとつの要因となっていると考えていることをお伝えした上、過去の消費税率引き上げ時の経済(GDP)成長率を振り返りました。

結論として、消費税率引き上げ前の駆け込み需要を勘案しても、引き上げ後のGDP成長率は鈍化しており、(他の要因が影響していると考える識者もいますが)素直に考えると消費税率引き上げによって、成長率の落ち込みが発生したと考えることが自然であると思われます。

特に、GDP成長率の内訳項目である家計最終消費の落ち込みが(全体と比較して)目立っており、わが国においては、過去の消費税率引き上げは、「家計(個人)が支出を節約する」という形の影響を及ぼしました。

一方で、現在のグローバルな経済環境に目を転じると、米国と中国は皆さまがご存じのとおり、貿易・知財を巡る問題を抱え、欧州においても合意なき欧州連合(EU)離脱の回避を目指していたメイ英首相が辞任を表明し、後任に合意なきEU離脱も受け入れる離脱強硬派が就任する可能性も否定できない状況です。

さらに、欧州議会選挙では、ポピュリズム(大衆迎合主義)政党の躍進が目立ち、欧州の政治状況がリスク要因としての存在感を高めています。そして、これまで、ドラギ・マジックと呼ばれることもあったほど手腕を発揮したドラギ欧州中央銀行総裁も今年秋に任期末を迎え、新しい総裁人事が経済・市場の攪乱要因となる可能性もあります。

グローバルな経済・市場環境に不安定要因がある中ですが、わが国の政府は教育・保育の無償化や自動車関連税軽減など、消費税率引き上げの影響を緩和する施策を用意しており、過去2回のような消費税率引き上げ後の落ち込みは回避されるという考え方もあります。しかし、結局、引き上げ時点の家計のマインドに、引き上げの影響の有無、大きさは左右されると考えていることは前回お伝えした通りです。

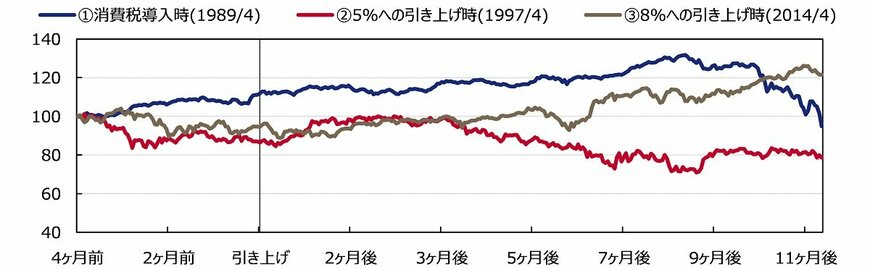

前置きが長くなりましたが、今回の記事では、過去の消費税導入、税率引き上げ時のわが国株価への影響を整理したいと考えます。消費税率引き上げは、本年10月1日に予定されているため、現在は引き上げの約4カ月前です。そこで、過去の消費税導入時、及び税率引き上げ時の4カ月前から1年後までの日経平均株価の動きを整理したものが図表1です。

図表1:消費税導入・税率引き上げ前後の日経平均株価推移1/1

消費税導入時(3%):1988年12月1日~1990年4月2日(日次) 1988年12月1日の値を100として指数化。上記図表の「引き上げ」に導入時も含む。

5%への引き上げ時:1996年12月2日~1998年4月1日(日次)1996年12月2日の値を100として指数化。

8%への引き上げ時:2013年12月2日~2015年4月1日 (日次) 2013年12月2日の値を100として指数化。

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成

結論として、 税導入、税率引き上げ時のわが国株価の動きは明確な特徴・傾向がある動きになっていません。したがって、今年10月に消費税率引き上げが予定されているから、株価が下落すると考えることは、あまりにも単純な判断のように思えます。

引き上げ後の上昇が目立つ2014年4月の消費税率引き上げ時においては、2014年10月に黒田日銀によるサプライズ緩和がありました。おそらく、投資家の間では、2014年のサプライズ緩和の記憶は鮮明であると思われます。このため、2014年と比較して、現状では、日銀が採用できる追加緩和措置が限られているため、消費税率引き上げは株価に悪影響を与えるという思惑を持つ投資家も存在すると思われます。

しかし、私は、仮に消費者マインドの萎縮などによりGDP成長率の下ぶれが発生した場合に、日銀が取れる追加緩和手段はあると考えており(過去の記事ご参照)、消費税率引き上げを巡る二重の不透明感が後退することは、むしろ株価にプラスに働く可能性にも目配りしたいと考えます。

(2019年5月28日 9:30頃執筆)

【当資料で使用している指数についての留意事項】

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。

柏原 延行