冬ごもりしていた生き物たちが土の中から顔を出すように、私たちも新しい年度に向けて「重い腰」を上げるべき季節がやってきました。3月は1年間の家計を締めくくる大切な節目。新生活への準備で何かと出費がかさむ時期ですが、だからこそ「お金の置き場所」を真剣に見直すチャンスでもあります。

「月3万円なら、なんとか捻出できそう」――そんな気軽な気持ちで始めた積立投資が、10年後、20年後のあなたを救う大きな盾になります。

2024年に始まった新NISAもいよいよ3年目。月3万円の積立投資は、長期運用によって将来の資産形成に大きな差が生まれます。

運用利回りと運用期間の違いは、複利効果によって資産総額に影響するためです。

本記事では、想定利回り別シミュレーションをもとに、資産の増え方と複利の仕組みを整理します。

1. 月3万円を積み立てると将来いくら?運用利回り別に試算

積立投資では、運用利回りと運用期間によって将来の資産額が大きく変わります。

ここでは、金融庁の「つみたてシミュレーター」をもとに、月3万円を積み立てた場合の資産額を試算しました。

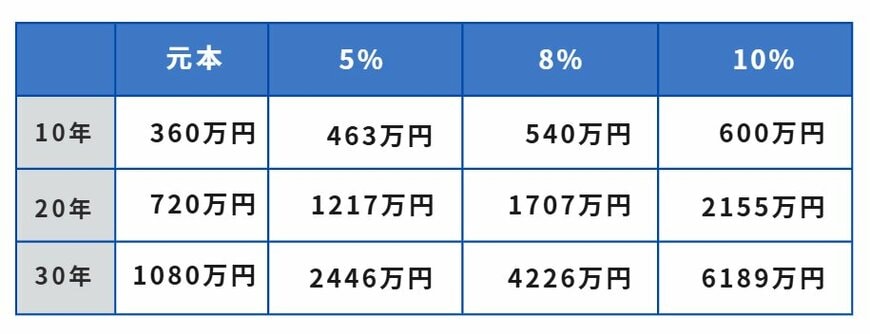

月3万円を想定利回り5%・8%・10%で、10年・20年・30年積み立てた場合のシミュレーション

月3万円を想定利回り5%・8%・10%で、10年・20年・30年積み立てた場合のシミュレーション

【想定利回り5%】

- 10年:463万円

- 20年:1217万円

- 30年:2446万円

【想定利回り8%】

- 10年:540万円

- 20年:1707万円

- 30年:4226万円

【想定利回り10%】

- 10年:600万円

- 20年:2155万円

- 30年:6189万円

月3万円を積み立てた場合、年利5%では20年後に約1217万円、8%では約1707万円、10%では約2155万円と、想定利回りによって将来の資産額に差が生まれます。

30年運用では、5%で約2446万円、8%で約4226万円、10%では約6189万円まで増加し、運用期間が長くなるほど資産額の差が拡大する結果となりました。

このような差が生まれる背景には、積立投資特有の資産増加の仕組みがあります。

2. 年利5%・8%・10%でここまで差が出る理由は「複利」

資産額に大きな差が生まれる最大の理由は、複利効果にあります。

2.1 複利とは?利益が利益を生む仕組み

複利とは、投資で得た利益を元本に組み入れ、その合計額に対してさらに利益が発生する仕組みです。

運用益をそのまま再投資すると、「元本+利益」が次の運用の土台となります。

この仕組みにより、時間の経過とともに資産の増え方は直線ではなく、雪だるま式に加速します。

2.2 運用期間が長いほど資産が伸びやすい

複利の効果は、運用期間が長くなるほど強くはたらきます。

特に20年、30年といった長期投資では、後半になるほど資産の増加スピードが大きくなる傾向があります。

3. 年利5%・8%・10%は現実的?想定利回りの考え方

シミュレーションで用いた利回りは、あくまで想定であり、将来を保証するものではありません。

一般的に、世界株式へ分散投資した場合の長期平均リターンは年5~7%程度とされることが多く、市場環境によっては大きく上下します。

投資では、利回りは毎年一定ではない、短期的には価格変動がある、元本割れの可能性があることを理解しておきましょう。

また、投資商品や運用先によってリスクや値動きの特徴は異なるため、内容や仕組みを確認したうえで選択する姿勢も重要です。

短期的な値動きに一喜一憂せず、長期・分散・積立を継続することが資産形成の基本となります。

3.1 【新NISA活用のポイント】月3万円の積立でも資産形成は可能

月3万円の積立投資でも、長期間にわたり続ければ、資産が大きく成長する可能性があります。

複利効果は、時間の経過とともにはたらきやすくなるため、投資では金額の大きさよりも、早く始めて継続する姿勢が重要です。

無理のない範囲で長期運用を続ける積立投資は、将来の資産形成を支え、ライフプランの選択肢を広げます。