3月も下旬となり、各地で桜が咲き誇る暖かな季節を迎えました。老後資金への不安を抱える50歳代から70歳代の方々の間でも、預金では増えないが投資のリスクは怖いという声が多く聞かれます。

老後資金対策として、「貯蓄から投資へ」の流れが加速しています。

特に「老後資金が不安」「預金では増えないけど投資はリスクが怖い」と感じる人たちに注目を集めているのが積立投資です。新NISA制度の開始によりその勢いは大きくなり、2025年末時点でのNISA口座の積立投資用の枠である「つみたて投資枠」の買付額は6兆2400億円以上という規模に達しています。

本記事では、30歳から「月3万円×30年」の積立を始めた場合を年利5%・7%・10%の3パターンでシミュレーションしていきます。さらに、積立投資を行う上で知っておくべき重要事項をわかりやすくお伝えします。

今後の資産設計のご参考にしてください。

1. 投資シミュレーション

まずは、実際に3つの利回りによる投資シミュレーションを行ってみましょう。毎月3万円を30年間積み立てた場合、投資元本(自分が拠出したお金の総額)は以下のようになります。

投資元本:3万円×12ヶ月×30年=1080万円

銀行預金だけで貯めた場合、金利がほぼつかない状況では、30年後の資産は約1080万円のままです。では、これを投資に回した場合はどうなるでしょうか。運用益の違いを見てみましょう。

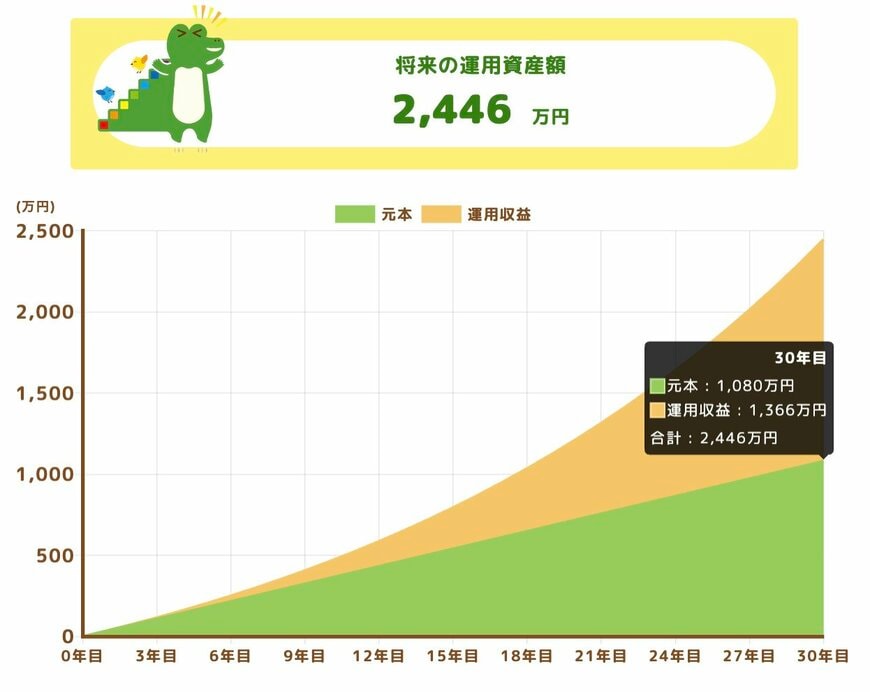

【パターン1:利回り5%】

- 運用収益:1366万円

- 最終資産:2446万円

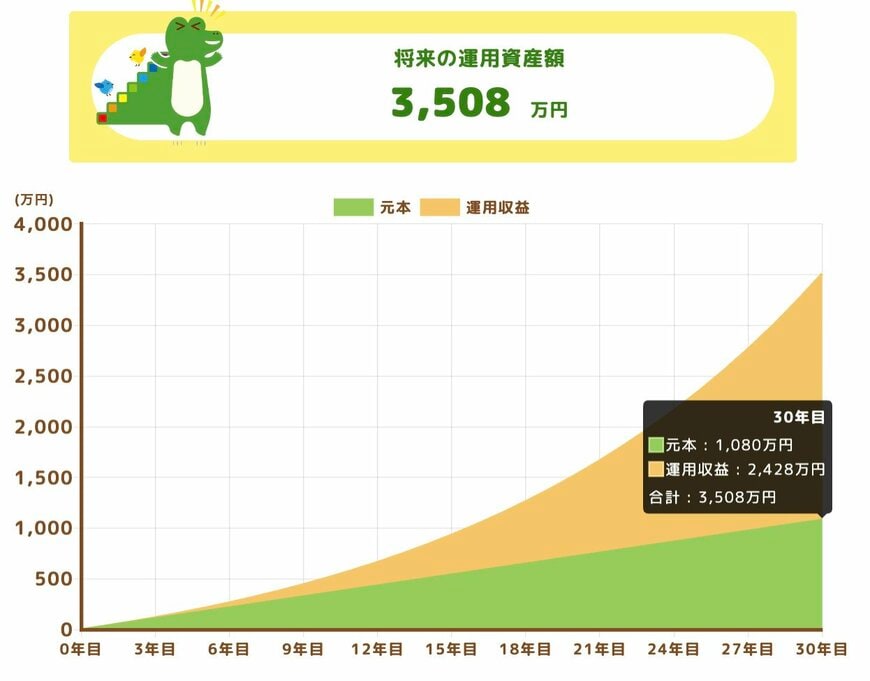

【パターン2:利回り7%】

- 運用収益:2428万円

- 最終資産:3508万円

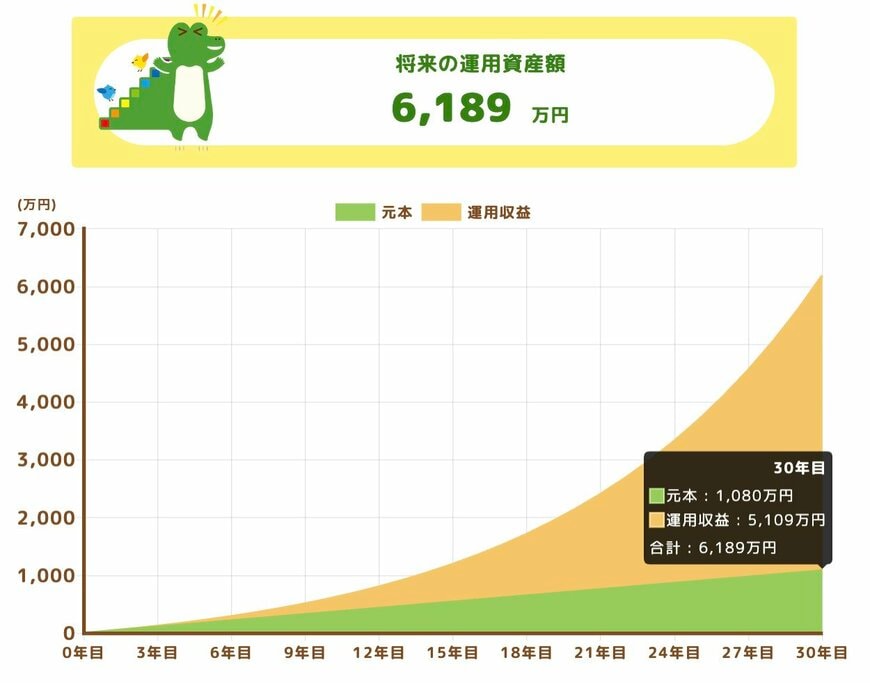

【パターン3:利回り10%】

- 運用収益:5109万円

- 最終資産:6189万円

年利5%であっても、運用利益(1366万円)が投資元本(1080万円)を上回っています。つまり、自分が出したお金以上に資産が増えている状態です。さらに、年利5%と10%の差を見ると、利回りが2倍になり利益は2倍どころか、3倍を大きく超える「約3743万円」もの差となっています。これが、利息が利息を生む複利の力になります。

このように、年利が高いほど利益は当然伸びるため「魅力的な商品」と言えますが、30年間ずっと年利10%で推移するような高利回りを狙って積立投資を始めるのは、投資のプロであっても非常に困難です。

さらに、期待どおりに利回りが上昇しないからといって「投資先を次々に変える」「頻繁に投資金額を変える」といった行動をしてしまうことは、積立投資において逆効果になり得ます。これは、積立投資の大きなメリットである「毎月定額で購入し、価格変動リスクを抑える(ドルコスト平均法)」を弱めてしまうためです。

積立投資を開始するときは、利回りを深く追求しすぎず、今後成長しそうな国や産業を投資先としている投資信託など、長期で持ちやすい商品を選ぶのが望ましいでしょう。