3. N老後資金を補完する制度|NISAとiDeCoで老後に備える

年金だけで豊かな老後生活を送るのは、現実的ではありません。基礎生活費は年金でカバーしつつ、娯楽費は預貯金で賄うという発想を持ちましょう。

豊かな老後生活を実現するために有効活用すべき制度が、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)です。

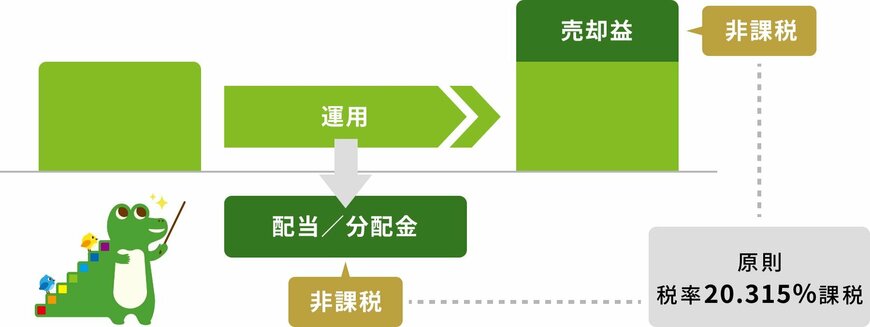

3.1 NISAのメリット

NISAは、投資で得た利益が非課税になる国の制度です。2024年からリニューアルされた新NISAでは、「つみたて投資枠」と「成長投資枠」の2種類が利用でき、年間最大360万円まで投資可能です。

非課税保有期間は無期限で、長期的にコツコツ積み立てるのに適しています。投資信託や株式など幅広い商品を選べるうえ、いつでも引き出せる柔軟性も魅力です。

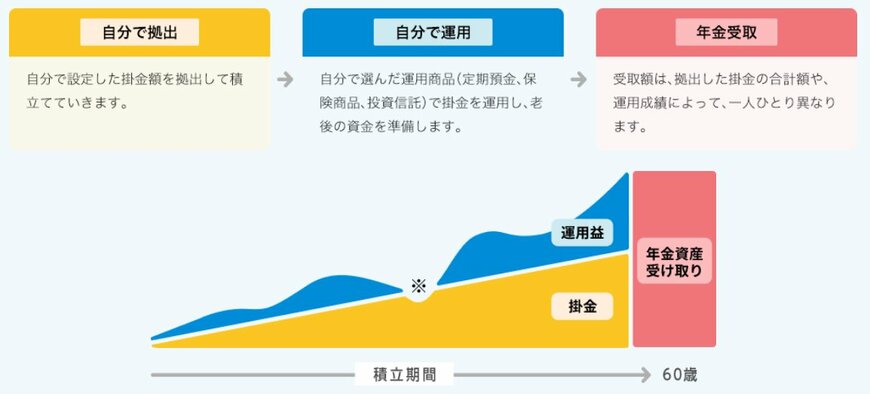

3.2 iDeCoのメリット

iDeCoは、老後のための私的年金制度です。毎月一定額を積み立て、自分で運用する仕組みで、3つの税制優遇が受けられます。

掛金が全額所得控除になるため現役時代の節税効果が高く、運用益も非課税、さらに受取時にも控除が適用されます。ただし、原則60歳まで引き出せない点には注意が必要です。

使い分けのポイントとしては、柔軟に資産を増やしたい場合はNISA、節税しながら老後資金を確実に積み立てたい場合はiDeCoが向いています。

両制度を併用することで、税優遇を最大限に活かしながら、より効率的に老後に備えることができます。