4. 年金の繰下げ受給、高所得者や年金額が高い人「思ったより年金が増えない」理由

繰下げ受給を選択するのは、65歳以降も仕事を続け、年金なしでも生活できる人が多い傾向にあります。また、高所得者や年金額が高い人が多いことも特徴です。このような人が繰下げ受給するとき「思ったより年金が増えない」理由を紹介します。

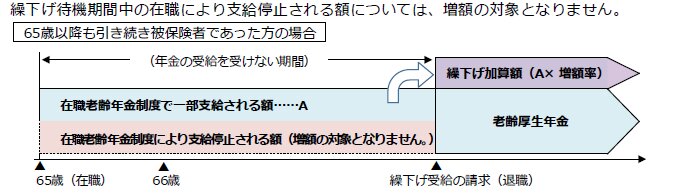

4.1 ポイント①:在職老齢年金による支給停止の影響は避けられない

繰下げ受給すると年金額は1ヶ月当たり0.7%増額しますが、在職老齢年金による支給停止のある人は増額率が下がります。理由は、支給停止された年金部分は増額しないからです。

たとえば、65歳時の老齢厚生年金額が100万円(うち支給停止額40万円)が繰下げ受給で70歳から受給開始した場合、増額は42万円(100万円×42%)ではなく25万2000円(=60万円×42%)です。

在職老齢年金による支給停止を逃れるために繰下げ受給を選択する人も散見されますが、その影響を避けることはできません。ただし、支給停止の影響を受けるのは老齢厚生年金のみで老齢基礎年金の繰下げ受給に影響はありません。

4.2 ポイント②:配偶者加給が受け取れない

配偶者加給(加給年金)は、厚生年金に20年以上加入している人に一定要件を満たす配偶者がいる場合、本人が65歳から配偶者が65歳になるまで老齢厚生年金に加算して支給されます。2025年度の年金額は41万5900円と高額です。

繰下げ待機中は配偶者加給が受け取れないことと、繰下げ受給しても増額しないことを覚えておきましょう。つまり、繰下げ受給によって本来受給できるはずだった配偶者加給が受け取れなくなるということです。配偶者が年下で年齢差が大きい(配偶者加給の受給期間が長い)ほど、繰下げ受給によるマイナスの影響は大きくなります。

配偶者加給が受け取れなくなるのは、老齢厚生年金を繰下げた場合です。配偶者加給をきちんと受給しつつ繰下げ受給も利用したい人は、老齢基礎年金のみを繰下げしています。

4.3 ポイント③:税金や社会保険料の負担が増える

繰下げ受給して年金額は予定通り増額したにもかかわらず、実際に振り込まれた年金額が思ったより少ないというケースもあります。主な原因は、年金所得が増えたことによって税金や社会保険料がアップしたことです。

収入が年金のみの場合、所得税が発生するのは、年金額から公的年金等控除(65歳以上は110万円)と基礎控除(95万円)、各種控除(配偶者控除や社会保険料控除など)を差し引いた金額がプラスとなり課税所得が発生したときです。

年金額が高い人は、税金・社会保険料控除後の手取り収入にも注意が必要です。